央行数据显示,9月底人民币贷款余额92.13万亿元,按年增长15.4%,略高于市场预期15.3%;9月社会融资规模增量为1.3万亿元,分别按月和按年多2172亿元和2145亿元。

中国9月新增人民币贷款创有纪录以来同期新高,社会融资亦加速攀升,M2增速则与预期相近。当月信贷规模超预期显示实体经济信用供给快速攀升,其中以房贷为主的居民中长期贷款及企业中长期贷款增加明显,这意味着危机四伏的房地产可以喘口粗气了。

在不考虑地方政府债务置换情况下,9月新增企业债券和委托贷款分别为3728亿元和2441亿元,按年多增1794亿元和690亿元。企业中长期贷款当月新增3555亿元,占比大幅反弹至33.9%,而票据融资滑落至不足300亿元,反映整体信贷需求有所好转。

以上是9月份金融数据的闪光点。下面让我们来挑一挑阴暗面。

房贷增加明显,那么房地产是不是要筑底呢?让我们看下面这个图:

数据来源:国家统计局

房地产开发投资增速一直在下滑,2014年以来,增速下滑幅度已颇大。房地产要筑底,首先得把房地产开发投资增速提起来。滑下来这么多,要提起来,哪有那么容易?

以房地产开发投资增速这个数据来考量,房地产要筑底看样子很难。房地产企业普遍在经历资产负债表通缩,要加速投资新项目则无异于自戕。我期待房地产开发投资增速成为负值。

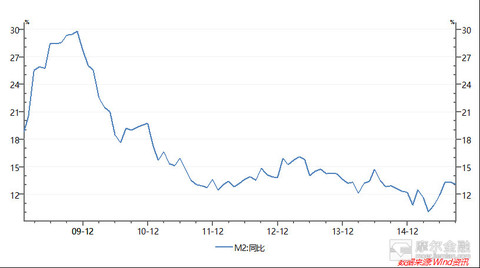

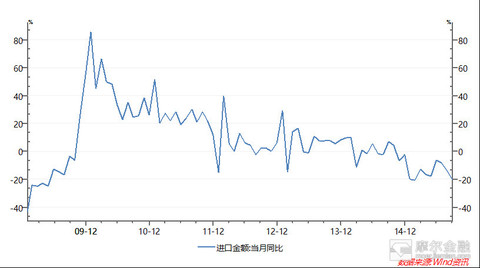

9月人民币新增贷款和M2增速喜人,是否意味着中国要爬出流动性陷阱?我看未必。有些东西,站近了看蛮好,站远了看比较的坐标一丰富起来就发现惨不忍睹。让我们来看下面的这个图:

数据来源:Wind资讯

9月份,M2同比增速13.1%,市场已经开始叫好,那是因为看得太近了,看远了,你会发现不忍卒看。从09年下来,M2同比增速几乎是坍塌下来了。人民币资产价格增速和M2增速正相关性很高,M2增速塌下来了,意味着人民币资产价格(首推房地产,其次是股票等证券)将由通胀进入通缩。M2增速塌下来,央行频繁通过降息降准,常设信贷便利,逆回购等方式放水,但收效不大。M2增速塌下来,预示着中国在进入流动性陷阱。

M2同比增速13.1%实际上是个很可怜的数字,结果贝乐斯认为这是个天文数字。麻烦哪位读者把上面Wind资讯的那个图捎给他,给他压压惊。

贝乐斯对着13.1%大呼小叫,是因为他看着的图纵坐标是M2的绝对数值, 而不是M2增速。窥测人民币资产价格增速的是M2增速,而不是M2的绝对数值。

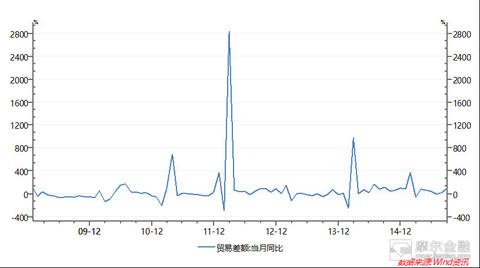

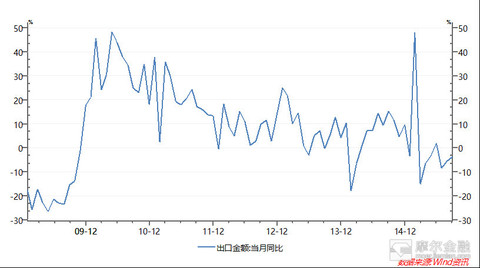

M2增速坍塌的一个重要原因是中国的货币供应机制坍塌了。中国的货币供应80%左右来自于外汇占款,外汇占款的增速很大一部分取决于贸易增速,而中国的贸易增速,出口增速,贸易顺差增速都已坍塌。让我们来看下面三个图:

数据来源:Wind资讯

如上图所示,08年金融海啸以来,中国的贸易增速,出口增速,贸易顺差增速都已坍塌,所以外汇占款的增速也在坍塌,如下图所示。

看到了吗?外汇占款的增速已经是负的了。中国的货币供应机制已死,流动性枯竭是挡不住的了。为啥?你能让美国和欧洲大量进口中国制造,从而使外汇占款的增速进入正数区间并不断增加吗?

那有什么办法救中国呢?流动性枯竭可是要命的,房地产和股票在流动性枯竭的趋势下只有死路一条。

想知道底吗?那我问你外汇占款增速的底在哪?知道后面的答案就该知道前面的答案。

中国走出流动性枯竭的出路在M2之外。想知道答案吗?下一篇文章再说。

再来回顾一下下面的这个图:

数据来源:Wind资讯

这就是流动性枯竭的样子。中长期而言,人民币资产价格与M2同比增速高度正相关,M2同比增速目前还在探底的过程中,因此,股市楼市乃至债券市场的下行压力不会解除,一切好的迹象都只是反弹,不是反转。股市楼市要向持续的抬起牛头,确立底部,M2同比增速就必须确立底部。在时间点上,M2同比增速确立底部的时间附近股市楼市就会确立底部。

目前流动性依然在枯竭的过程中,在这种情况下,企业债异常火爆,不少企业债券收益率与国债比肩是非常危险的,预示着企业债投资资金杠杆很大,投机氛围严重,可不要把企业债做成6月12号之前的A股。

公众微信号:deeywoo

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}