近十个月前,我发表文章预测:

“”我想请大家再看看那篇文章里的一个数据图:

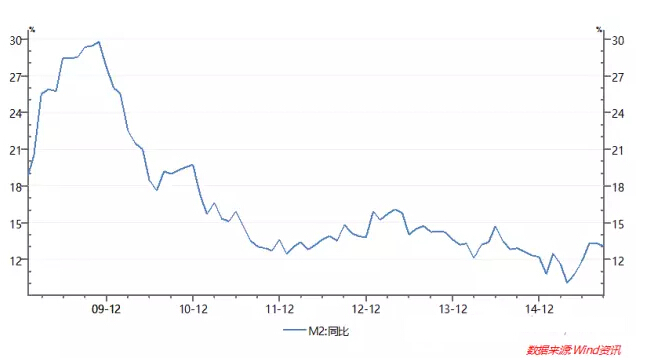

数据来源:Wind资讯

诸位,这就是流动性枯竭的肖像。中长期而言,人民币资产价格与M2同比增速高度正相关,M2同比增速目前还在探底的过程中,因此,股市楼市乃至债券市场的下行压力不会解除,一切好的迹象都只是反弹,不是反转。股市楼市要向持续的抬起牛头,确立底部,M2同比增速就必须确立底部。在时间点上,(如下图所示)M2同比增速确立底部的时间附近股市楼市就会确立底部。---2015年10月8日原文链接

央行基准利率与M2同比增速的负相关性几乎为零,也就是说降息提振不了M2同比增速。所以降息降准只有短期的行情,没有中长期的曙光。中长期最关键的一个点就是M2增速筑底。--2015年10月26日原文链接”

在差不多两年前我发表在联合早报的《中国经济深陷重围的突围三策》一文中指出:“中国经济最大的风险就是流动性枯竭(那个时候主流媒体还在讲中国流动性泛滥),提出流动性枯竭的原因是M2同比增速坍塌。M2同比增速不筑底反转,中国经济就无法筑底反转。绝大部分人说中国的M2远大于美国,我说绝对值大到天上去也没有用,因为决定经济形势的不是M2的绝对值,而是M2同比增速。

如今亚特兰大联储研究员Patrick Higgins、埃默里大学的Tao Zha和上海交通大学的Karen Zhong在本月联合发表的最新报告《预测中国经济增长与通胀》(论文链接:)证实了我当初的预测和判断:中国M2增速的变化比利率变化起更重要作用。

该结论是由美联储的经济模型研究员,根据中国的经济具体情况,重新构建新的模型后得出的。该结论与传统经济模型预测的结果相背离,在美国和其它发达经济体中,利率变化起到比M2增速更重要的作用。

报告称,中国货币政策决策者正在慢慢将注意力从控制每月新增贷款量,转向由市场定价来决定流动性投放。但根据中国定制的模型显示,这种做法可能并不适用于中国经济。

报告认为,利率对整个中国经济的影响较小,而M2增速的变化的相对影响更大。报告指出,考量中国经济时,并不能直接借用适用于欧美发达经济体现成的模型。根据中国定制的模型显示,中国经济将缓慢降速,而不会反弹。模型显示,接下来的5年,中国GDP增长将在6.5%左右波动;今年CPI预计在1.9%,接下来的4年在1.7%左右。比官方设定的3%的目标值要低。

6月份中国M2增速为11.8%,与上月增速持平,低于13%的目标值。

报告称,中国M2增速下降,可以为中国经济争取更多时间,从目前投资驱动型经济,转型为以服务业和消费为主的经济体。

模型预测,中国经济未来的增长更趋向L型(M2同比增速筑底是一个漫长的过程),而非U型。

分析大量数据是一个体力活,比起一味的说大家爱听的话要辛苦的多,因为数据是没有预设立场的,就和做物理实验一样,是什么结果就是什么结果,也许不是大家爱听的话,不容易讨好。数据是枯燥的,也不容易火起来,不像民粹财经散文家。但我会在大量数据堆里艰苦的走下去,执着的走下去,不管有没有美联储或者任何人的证明。

今天我在分答回答的精彩提问是:“吴老师,人民币汇率市场化在2020年能实现吗?实现后汇率是涨是跌?涨的动力何在?但制造业能全面复苏吗?金融抗战成功关键在制造业啊。”点击文末的原文链接,几乎免费收听我的语音回答。

作者微信公号二维码如下

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}