超级去杠杆化理论的量化分析就像用弓箭射一个移动的目标,对数据的选取和利用就像不断调整弓箭射击的距离,角度和力度,很多时候需要连发数箭,才能射中移动的目标。因为目标是移动的,所以必须要有误差,在考虑误差的情况下才能射中目标。

这一轮美股牛市就是这样一个移动的目标。

首先得说一下,这轮美股牛市非常非常的厉害。这轮牛市(以标普500指数来衡量)从次贷危机深度爆发的2009年3月分开始一直持续到现在,长达8年零3个月。美股牛市最长寿者乃是1990年10月开始到2000年3月互联网泡沫破灭为止,长达9年5个月。本轮牛市乃史上第二长寿者,期间到目前为止没有出现过一次技术性熊市(回调20%),只发生了4次技术性调整(回调10%--20%)。

这轮美股超级牛市让无数技术分析大师,经济学家脸被打肿,因为过去几年他们不停的预测不停的错,主要的原因是他们对这轮牛市有很深的偏见:他们认为1990年代的那轮美股超级牛市背后有互联网技术革命,而本轮美股牛市在“没有任何主要的技术革命推动,几乎只靠美联储和全世界的量化宽松注水来推动”的情况下延续了8年零3个月,可以说是全球央行一起合力放水在股市创造的一个超级奇迹,当之无愧的成为美股历史上最长寿的水牛。

牛市靠技术革命推动,还是靠央行放水推动,这是一个道德问题。但股市并不是一个道德现象,而仅仅是一个金融现象,他的周期乃是由宏观金融变量决定的。而我早说过,超级去杠杆化理论是以中医临床和望闻问切思想为灵魂的具备中国特色的经济学理论。对于超级去杠杆化理论而言,这“望闻问切”就是数据,不是感情,不是立场,不是好恶,不是道德制高点,不是像标准化生产的西药一样的传统西方经济学理论(包括供求理论等等),不是门派,就像你的病人,不是好人,不是坏人,不是朋友,不是敌人,他只是病人。这个“望闻问切”的过程就是量化分析。

超级去杠杆化理论是不讲道德的,它只讲数据和量化关系。

一.射向美股超级牛市的第一支预测之箭:无心插柳

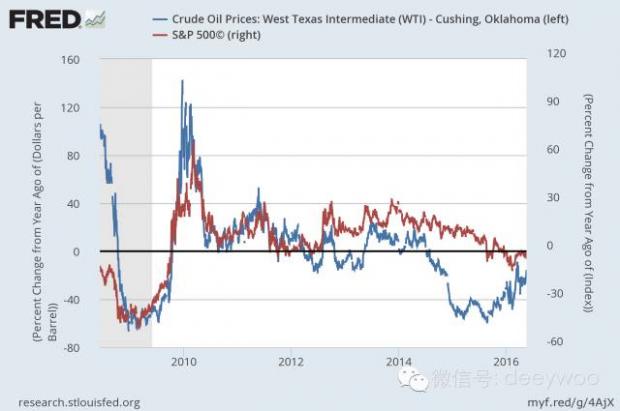

这一轮美股牛市很特别,在很长的时间里,我分析了大量数据也没有找到所以然。我的第一个突破口不是在美股本身,而是在原油,属于无心插柳柳成荫。2016年初我开始负责中华元智库的原油研究,在分析原油的过程中,我发现了一些非常有趣的量化关系,让我们来看下面的数据图:

原油价格同比增速(蓝色,左轴) 美国标普500指数同比增速(红色,右轴) 数据来源:美联储

如上面的数据图所示,这一轮美股牛市以来,原油价格同比增速和普500指数同比增速高度正相关,这意味着这一轮美股牛市终结的节点附近原油必然会有剧烈的下行调整。因此只要我能找到原油价格剧烈下行调整的节点,我就能大致找到这一轮美股牛市终结的节点。

我继续深挖原油剧烈下行震荡的节点,结果发现了下面的几个量化关系(分析过程见:

2016年6月3日《全球第三轮金融危机前的终极套利》):

WTI原油价格同比增速(红色,右轴),中国GDP同比增速(蓝色,左轴) 数据来源:WIND资讯

WTI原油价格同比增速(蓝色,左轴),中国M2同比增速(红色,右轴) 数据来源:美联储

WTI原油价格同比增速(红色,右轴),中国70个大中城市新建住宅价格指数同比增速(红色,右轴)数据来源:WIND资讯

如上面的数据图所示,原油价格同比增速和中国GDP同比增速,中国M2同比增速,中国70个大中城市新建住宅价格指数同比增速在趋势上高度同向。这意味着原油剧烈下行震荡的节点附近中国的GDP同比增速,M2同比增速,70个大中城市新建住宅价格指数同比增速都会进入下行通道。

而量化模型分析显示(具体分析过程见《七十年难得一见的超级大轮回--中国房地产的命门之箭》一文),2017年9月份左右(预测时间误差以月为单位),中国一线城市的房价将见顶,在这个时间点附近,GDP同比增速,M2同比增速将跌破一些关键的位置。在那个节点附近,原油也会剧烈下行震荡。

因此2017年9月份左右,美股也极有可能牛熊转换。这个预测结论我在2016年11月底在分答上告诉了一个来咨询的美股投资者,我还告诉了他其时SPDR S&P 500 ETF Trust离顶部还有多少上升空间。从那刻起到现在SPDR S&P 500 ETF Trust上涨了7.92%,充分的被我的预测范围覆盖。(2016年11月底的分答链接在此:分答原文链接)

整个过程剥茧抽丝,犹如探案,在中国GDP,M2,房地产,原油数据当中用一个个线索拼凑出美股牛熊拐点的全景。

你也许想问我,中国GDP,中国M2,中国房地产,原油,和美股之间是什么逻辑联系,为什么会这样?我可以挖空心思像占豪那样通过中美地缘政治博弈,金融斗法等等引人入胜的故事逻辑解释给你听,但那毫无意义,因为我上面量化分析出来的结果只是中国GDP,中国M2,中国房地产,原油,和美股之间的量化关系,量化关系在很大程度上可以说是统计学关系,统计学关系不是逻辑。再开脑洞的逻辑如果被数据证伪也只是垃圾。金融世界就像一个非常复杂的黑箱,这个黑箱里面有很多金融变量,这些金融变量之间彼此互动,而这些互动的过程十分细微复杂,是我们人眼难以觉察的,我们的人眼只能观察到这个黑箱的一些整体现象。我们为了解释这些整体现象,编造出了许许多多的逻辑和原理,但实际上这些逻辑和原理的产生在很大程度上忽略了许许多多金融变量之间的彼此互动,只考虑了极少一部分变量,而对其他的变量忽略不计。所以逻辑和原理很大程度上是将被数据证伪的垃圾。

所以如果你问我为什么会这样?我会说没有为什么。我只能告诉你在金融这个复杂的黑箱里的许许多多甚至是无数的金融变量在互动,这种无穷无尽的互动最终形成了不同变量之间的量化关系。请不要把统计学过程当做是逻辑推理。

这里需要提醒大家注意的一个风向标,中国的M2同比增速在今年5月份跌到了9.6%,历史上首次跌成了个位数。这意味着暴风雨也在原油和美股的上空聚集。

二.射向美股超级牛市的第二支预测之箭:用黄金而不是美元来看美股

绝大多数人在分析美股的时候总是用美元计价的方式去看美股,实际上就是通过纸面财富的角度来分析,但很多时候,如果你用黄金计价的方式去看美股,你会发现以黄金计价的拐点会先于以美元计价的拐点的到来。预测不正是要先于事件发生去看见未来吗。所以我要构造一个以黄金计价衡量美股的数据,但问题是标普500指数的编制就是以美元计价为基础的,那么我怎么构造一个以黄金计价衡量美股的数据呢?想了很久,我找到了解决方案:SPDR S&P 500 ETF 这只标普500ETF基金是用美元计价的,我从彭博终端中调出黄金的价格数据还有SPDR S&P 500 ETF 的价格数据,然后就可以把SPDR S&P 500 ETF的价格数据从美元计价转换成以黄金计价了。于是有了下面的结果:

三.射向美股超级牛市的第三支预测之箭:我看到了美股的世纪大顶

一句话,这一次不但是从2009年3月分开始的美股牛市的终结,也是美股超长周期大牛市(从1970年代末开始至今)的终结。我们要看到的不只是从2009年3月分开始的美股牛市的大顶,也将是从1970年代末开始至今的美股超长周期大牛市的世纪大顶。具体量化分析过程如下:

美联储资产负债表规模(绿色)和S&P 500指数(蓝色),数据来源:彭博金融数据终端

如上图所示,美股大盘指数和美联储资产负债表规模高度正相关。美股这一轮超级牛市完全是由美联储一手制造的国家牛市。

当然美股是大家配置资产的重要选项,因此我们需要更多的宏观金融数据来交叉验证美股未来的方向。如果美股牛市这8年大家搭的都是美联储的便车,打的都是美联储的酱油,那也太侮辱各位股神的财商了。

2.过去30年美股最大的庄家--美联储

说到更多的宏观金融数据,笔者在美联储纽约分行的官网上淘到了宝:一份叫做《The Pre-FOMC Announcement Drift》的研报。该研报通过调用美股过去30年的实时交易数据发现,美联储联邦公开市场委员会会议的当天美股的回报率远高于平时的均值,而且随着时间的推移,每一年美联储联邦公开市场委员会会议当天的美股回报总额不断增加,并且该回报总额在当年美股的总年化回报中的占比也不断上升。几个意思?美股每一年的投资利润有相当一部分是在美联储联邦公开市场委员会会议的时间附近挣到的,并且这个趋势在过去30年里越来越强。

让我们来看下面两个数据图:

数据图Exhibit 2是标普500年平均数和排除美联储联邦公开市场委员会会议当天数据后的标普500年平均数。数据图Exhibit 3是同样两个时间序列的堆积柱形图。从上面两个数据图中,我们发现从1985年开始美联储联邦公开市场委员会会议对美股的影响越来越大,也可以说自打格林斯潘担任美联储主席之后,美联储联邦公开市场委员会会议对美股的影响就越来越大。而格林斯潘是美联储大水漫灌货币政策的始祖,其货币政策直接导致了互联网泡沫和次贷危机。

从数据上看,从1964—1983年,美联储联邦公开市场委员会会议对美股基本上没有影响,从1985年开始,这个影响就相当显著,而且越来越大。事实上,自1984年以来,美联储联邦公开市场委员会会议的那些时间创造了美股年化真实收益总额的25%。

所以大家做美股因为有时差做得非常辛苦,但其实大家只要把美联储联邦公开市场委员会会议召开的那几天的交易做好,其他时间便大可以游山玩水了。每一年美联储联邦公开市场委员会会议召开的次数不超过10次吧,这么一来大家的工作量是不是大减?

和大家总结一下吧,自超级大水喉格林斯潘担任美联储主席以来,美股的玩家其实就过上了靠天吃饭的日子,而天就是美联储撒钱的直升飞机。让我们再来看下面的数据图:

美国十年期国债收益率,数据来源:彭博金融数据终端

3.美联储出的老千

如上图所示,自格林斯潘担任美联储主席以来,美国十年期国债收益率就一直处在下行通道,如今已经显著低于格林斯潘时代之前的低点。美国国债收益率是所有美元融资利率的基本锚,目前这个锚在2%左右,再低就得靠负利率往下推了,因为零利率这么多年,这个锚已经很难往下再推了,除非负利率了。这说明什么?这说明格林斯潘式的超级大水喉已经没有多大的边际效应了。

可以说从本质上来讲,自格林斯潘担任美联储主席以来30年,美国从来没有利率正常化过。所谓利率正常化,也就是美联储联邦基金利率上升周期,但其实国债收益率一直是在下行。联邦基金利率是障眼法,美联储出的老千:过去30年利率从来没有正常化过。

让我们再来看下面这个数据图:

美国十年期国债收益率(蓝色),标普500指数(绿色),数据来源:彭博金融数据终端

如上图所示,在格林斯潘担任美联储主席之前,标普500指数的最高点是100多,十年期国债收益率的均值在8%左右,现在30年过去了,标普500指数接近2200,十年期国债收益率在2%附近,联邦基金利率在0%附近。超级大水喉不愧是超级大水喉,在其未打开之前(十年期国债收益率的均值在8%左右),美股就是个小花苞,打开之后(十年期国债收益率不断探底,跌破前低),美股就一路盛放了30年。

以100年来看的话,过去30年是美股,美债的超级牛市,它俩就是连体兄弟。下一个30年,剧情可能要反转。

4.美股长周期的生命线

美联储的超级大水喉经过了30年的大水漫灌,边际效用接近于零,只剩下负利率还没上了。关键的问题是,一旦利率真正的正常化,也就是十年期国债收益率回到历史均值8%附近,情况会怎样?

零利率下的奥巴马政府关门了两次,被标普降级了一次,如果十年期国债收益率回到历史均值8%附近,欧债危机会在美国上演吗?川普当选后,全球债市两天蒸发掉了1万亿美元,这是预演吗?

所以,美股长周期的生命线就在于其国债收益率会不会大幅度飙升。传统经济学认为债市下行利好股市,但这一次很有可能不同,因为这一次美联储的超级大水喉边际效用接近于零,国债收益率已经筑了世纪大底。超级大水喉灌了30年令美股盛放。超级大水喉如今用坏了,国债收益率筑底反转进入漫长的上升通道,接下来盛放了30年的美股想必是要枯萎了。

5.川普的小高潮

30年太久,只争朝夕。川普极有可能会给美股带来一个小高潮。

川普当选后的5个交易天,全球资金沽出国债、科技股、防守性强的公用股、房托、电讯股及新兴市场资产等,买入银行股、金属、医疗护理股等,因为市场预期川普上台会减税增基建开支以振兴经济。

投资者怀念36年前里根上台后的连串振兴经济措施,相信剧本可以照抄一次。里根于1980年当选为总统,当时的经济形势远比今日恶劣得多:通胀率超过10%,失业率超过7%。里根经济纲领也无外乎大幅减税、削减政府开支、减少政府监管及增银行业的灵活性等,川普几乎已抄了一遍。

里根于1981年1月就职,2月便提出预算建议,5年减税7500亿美元,为当时历史最大规模减税方案。但他的8年任期内年年财政赤字,联邦政府债务由9140亿增至2.7万亿美元,债务对GDP的占比由30%增加至近50%。历史数据表明,里根任内的财赤有三分之一是因减税而起,三分之二因开支增加,特别是国防开支,及举债产生的利息支出大增所致。

里根上台第一年,十年期国债收益率上升了2%,这1次特朗普一当选,几个交易日十年期国债收益率即飙升了0.4%,可见特朗普上任后第一年,全球债市将会有重大下行调整。而且目前美国经济接近充分就业,核心通胀回升至2.2%,川普减税规模在未来十年高达4-6万亿美元,而且基建投资规模初步定为6000亿美元,这么大规模的刺激计划,美国的通胀极可能会过热,而且财政赤字也会像里根时代一样激增。目前联邦政府预算中有6%是用来支付利息的,一旦国债收益率飙升,比如川普上台后第一年,十年期国债收益率上升2%,那么联邦政府预算中就将拿出12%来支付利息。利息支出占联邦政府预算比率一旦突破了10%,国债收益率就有可能失控。

但问题是,里根上台时,十年期国债收益率接近16%,美联储的超级大水喉边际效用极大,而目前十年期国债收益率为2%左右,美联储的超级大水喉边际效用接近于零。没了美联储的超级大水喉,川普时期的美股很难重演里根时代的辉煌。所以虽然做着同样的事,但里根开启的却是战后最伟大的共和党执政期,而川普开启的却是潘多拉盒子。娇生惯养的美国债市将在酝酿一场完美风暴。

所以,2017年将是美股的大考。在川普经济政策措施具体成型,以及美国国债收益率是良性上升还是恶性上升没有明朗化之前,建议对美股在明年最好是高位不断减持。但总体而言,川普的刺激措施还是会令明年大半年时间美股持续强势,估计明年9月份左右(预测时间误差以月为单位),美股的下行风险会很大。美股的超级黑天鹅正在路上,未来30年就会降落。而特朗普的当选,给了美股牛市一年左右(误差以月为单位)的安全期,这一年美股可能会很High,但high过之后要懂得落袋为安。

美股的超级黑天鹅长什么样?未来三十年我们将看到第二次世界大战以来美股的世纪大顶,之后美股将下行40%左右,十年期美债收益率将到达8%附近,甚至是突破8%。

四.射向美股超级牛市的第四支预测之箭:原油再一次发出强烈信号

还是回到最初的突破口,原油。让我们看下面的数据图:

红色:罗素2000指数(左轴) 蓝色:WTI原油价格(右轴) 数据来源:美联储

蓝色:WTI原油价格同比增速(右轴) 数据来源:美联储

如上面的数据图所示,1998年7月30日到2013年8月2日原油价格和美股大盘(罗素2000指数)相关系数0.84,属于极度正相关,这种情况下如果原油价格同比增速在经济复苏过程后半段跌成了负值,那么离金融危机爆发可能就10个月左右(预测时间偏差以月为单位)的时间了。而目前的原油价格同比增速已经跌成了负值。这意味着美股的顶部差不多要到了。

四.射向美股超级牛市的第五支预测之箭:江恩理论

据说真正的高人,预测一件事情,不管是用那种方法,结果都是一样的。这个高人就是王斌(王斌,曾用笔名:禾田。国内最早推广应用艾略特波浪和江恩理论的两人之一。96年在深圳有线电视台“股海观潮”节目和深圳电视台“今日股市”做唯一技术解盘嘉宾。),国内的江恩理论高手。其对这一轮美股牛市顶部的预测与我惊人的吻合,让人叹为观止,详见以下引用之文:

美股35年超大牛市或在7月末前结束

[摘要] 无论从大循环浪、循环浪还是基本浪看,道指都进入了第五个浪(主升浪的最后一阶段),这意味着只要基本浪(5)一旦结束,则起自1982年的35年超级主升浪【III】也同时结束了,将进入以年为单位的超级大调整(大熊市)【IV】浪。

1,示意图显示,无论从大循环浪、循环浪还是基本浪看,道指都进入了第五个浪(主升浪的最后一阶段),这意味着只要基本浪(5)一旦结束,则起自1982年的35年超级主升浪【III】也同时结束了,将进入以年为单位的超级大调整(大熊市)【IV】浪,即对35年的超级大牛市进行总结性休整。

2,江恩理论分析,210月、117月等周期在2017年7月共振,180月、120月周期在10月份共振。

3,通过定慧周期法则计算,道指308月、291月、243月等长周期和一些中短周期及其子周期在2017年7月共振,共振强度系数是近十年来最强,其次是8月和10月,技术上的结论是,7或8月份可能形成历史性、里程碑式趋势大拐点、大顶部(首选7月末之前,次选8月),10月份可能形成的是第二或三次反扑的次高点顶部,随后进入2000-2009年同级别甚至更高级别的超级调整浪。至少将对近八年的主升浪进行总结性调整。在这个大顶部形成之前的时间之窗(现在到7月末之间)内还有可能有一轮最后的冲刺行情。

1,纳斯达克指数与道指一致,一旦(5)浪结束,就意味着起自1974年的更高级的循环浪、大循环浪结束,运行了43年的超大循环【III】浪结束,从而进入以年为单位的、与2000-2009年大调整同级别甚至更高级的大调整浪【IV】浪。

2,江恩理论分析,210月、117月等周期在2017年7月,180月、120月周期在10月份。

3,通过定慧周期法则计算,414月、337月、306月等长周期和一些中短周期及其子周期在2017年7月共振,共振强度系数是近十年来最强,其次略低共振强度的是8月和10月,技术上的结论是,7或8月份可能形成历史性、里程碑式趋势大拐点、大顶部(首选7月末之前,次选8月),10月份可能形成的是第二或三次反扑的次高点顶部,随后正式确立进入2000-2009年同级别甚至更高级别的超级调整浪【IV】。

我用量化分析得出的这一轮美股牛市的顶部位置在今年9月份左右(预测时间误差以月为单位),王斌用江恩理论预测的顶部位置是今年7月份,我们一致认为这一次大顶不但是从2009年3月分开始的美股牛市的大顶,也是美股超长周期大牛市(从1970年代末开始至今)的大顶。也就是说这是一个不折不扣的美股世纪大顶。

量化分析之下,这次美股见顶,将带来全球性的冲击波,让我们看下面的数据图:

如上面的数据图所示,自有数据以来,美股大盘就和全球主要发达国家和地区的股市大盘极度正相关,这意味着这一次美股见顶,将引发全球股市(欧股,港股等等)见顶和大级别的以年为单位的大调整。这一次大调整将对美股持续时间第二长的这一轮自2009年3月开始的牛市和从1970年代末开始至今的美股超长周期牛市做一个总结。让我们屏息凝神准备拥抱这波澜壮阔时刻的到来。能为世界金融历史的分水岭做见证,此生何其幸也!

作者微信公号二维码如下

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}