[摘要] 历史总是在重复自己,你却总不认识它

还记得2015年4月底,那震耳欲聋的“4000点是牛市起点”吗?太阳底下无新鲜事,历史总是在重复自己:2017年8月20日,任教主在新财富杂志以一篇10万+大声鼓噪“史诗级”的“新周期”牛市来了。“史诗级”这个华丽辞藻绝非我的明褒暗贬,乃是任教主自己的原话。

1.沽名钓誉的史诗级操作,不应让追高的散户做筹码,让我用量化分析KO它

今年以来,对于以黑色系为代表的大宗商品,周期股的强势,市场需要一个自圆其说的解释,于是任教主的“新周期”粉墨登场,一时间成为今年以来最火的经济热词,任教主其人深谙“概念制造炒作”之术,卖方分析师中无人能出其右。只不过这“新周期”的“新”却新在何处?我仔细看了他的一系列“新周期”研报,其理论框架乃是“库存周期”和“产能周期”,都是老掉牙的西方“经济周期”理论,何“新”只有?!

仔细一看才发现:

原来这“新”在于这拍“供给侧”马屁的“投名状”是“新”的,尽管“供给侧”是1980年代里根和撒切尔夫人操盘过的旧玩意,真是:为赋新投名状强说“新”。

那么今年以来大宗商品,周期股的强势是怎么归功于这个“新周期”的呢?

说简单一点,任教主的“新周期”本质上讲的就是供求基本面,先预判出“供求缺口”持续,进而解释“大宗商品,周期股的强势”的原因。

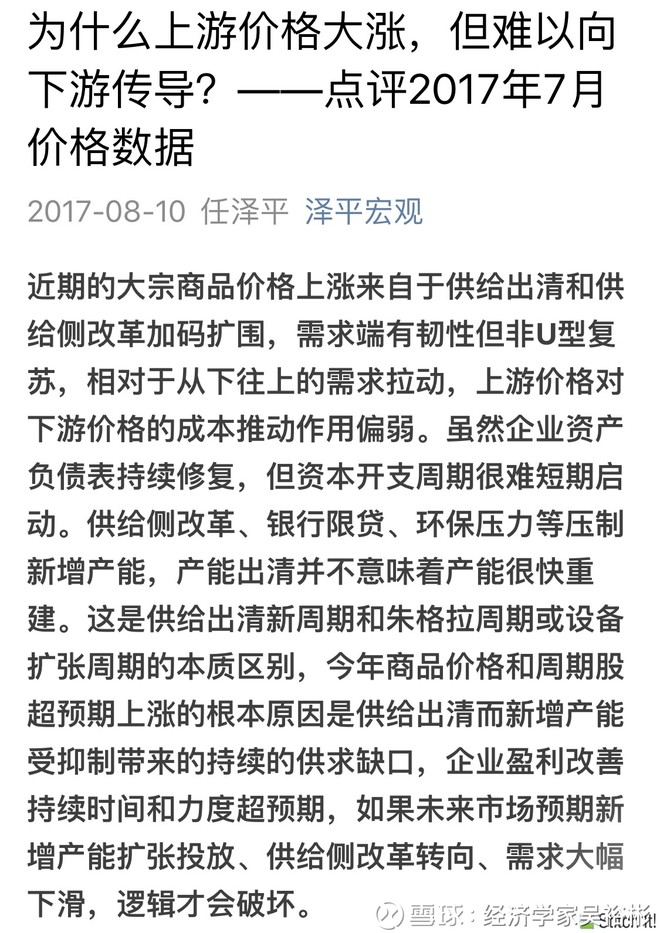

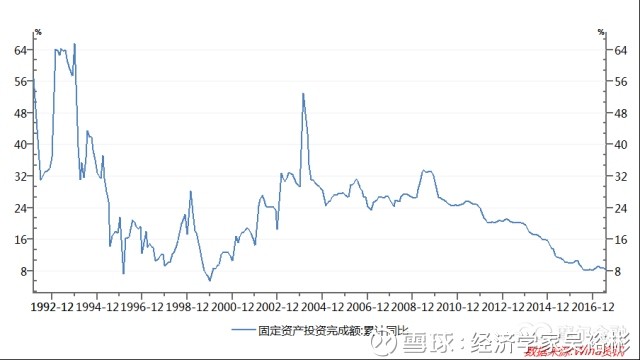

任教主兜兜转转,举一大堆供求基本面的数据,谈一大堆供求基本面的逻辑,讲一大堆“史诗级论战,将载入史册”的千古情怀,最终也没明确指出“供”是产能,那么“求”是什么?大宗商品的“求”就是固定资产投资。如果“大宗商品,周期股的强势”真如任教主所言的“供求缺口”所致,那么固定资产投资增长应该很强势才对。强势上涨的固定资产投资的“求”,遇见被“供给侧改革,银行限贷,环保压力”等压制的产能--此乃“供”,于是“供求缺口”持续,于是大宗商品,周期股强势。任教主逻辑自圆其说,但是跳过了关键数据。从数据上来看,固定资产投资增长大宗商品的“求”的真实面目到底是什么样子,让我们来看下面的数据图:

尽管任教主堆砌了一大堆黑色系企业,化工企业,房企拿地的等微观角落里的数据来展示需求的韧性,但这些微观角落的需求韧性怎么能跳跃性的得出结论说整个宏观面需求的韧性很强呢,简简单单1+1=2的线性逻辑吗?难道投资者皆无视自任教主2月28日首提“新周期”以来,固定资产投资完成额累计同比一直在坍塌,连个反弹的迹象都没有。从固定资产投资完成额累计同比这个算总账的数据来看,整个宏观面需求的韧性可谓是惨不忍睹。任教主只看微观角落的韧性,跳跃性的得出整个宏观面需求的韧性很强的结论,其与瞎子摸象何异?难道摸到大象的尾巴,就讲大象长得象蛇吗?相信任教主宏观功力深厚,不至于得出如此不堪的结论,想必是其对于以黑色系为代表的大宗商品,周期股今年以来的强势,眼红心热,揽功心切,于是将一大堆微观角落的数据拼凑成大象的尾巴---也就是这个当下财经概念当红炸子鸡“新周期”。

任教主2017年2月28日首提“新周期”,而以螺纹钢为代表的黑色系在2016年初就进入了强势上行周期,姗姗来迟的“新周期”本是任教主为了解释而设的,然后看到以黑色系为代表的大宗商品,周期股的强势,贪功心切,想据功为己有,于是大肆炒作“新周期”,一时间满城风雨,洛阳纸贵。其炮制概念,炒作舆论之功力令人难以望其项背。

3.太阳底下无新鲜事,黑色系凶猛乃是“美元周期”在兴风起浪,志满意得只能酿苦果

太阳底下无新鲜事。以黑色系为代表的大宗商品,周期股的强势和任教主瞎子摸象的“新周期”无关,而和“货币周期”有关。让我们来看下面的数据图:

如上面的数据图所示,自有数据以来,螺纹钢的价格就和美元指数极度负相关,其相关系数为-0.80。螺纹钢的这一波反转是在美元指数在牛市末期高位盘整时发动的。螺纹钢的反转原因不是所谓的子虚乌有的“新周期”,而是美元指数强弩之末,走向牛熊转换的拐点所致。再来看下面的数据图:

如上面的数据图所示,自有数据以来,黑色系的另一代表铁矿石价格就和美元指数极度负相关,其相关系数更是到了令人发指的-0.88。

我就不一一列举了。黑色系的反转动能不是所谓的子虚乌有的“新周期”,而是美元指数强弩之末,走向牛熊转换的拐点所致。

太阳月球运动会引发潮汐,在超级去杠杆理论的量化分析里货币周期和债务周期就是太阳月球运动,而资产价格的趋势波动就是潮汐。以黑色系为代表的大宗商品此次反转的潮汐,乃是由“美元周期”触发的。这是以数学为基础的量化关系,不是任教主喜欢跳跃式得出结论的种种逻辑,逻辑需要天马行空的解释,以数学为基础的量化关系乃“道”,自圆其说与否,解不解释都存在的“道”。

事实上,自美元成为世界货币霸主以来,大宗商品的价格潮汐就受制于“美元周期”。

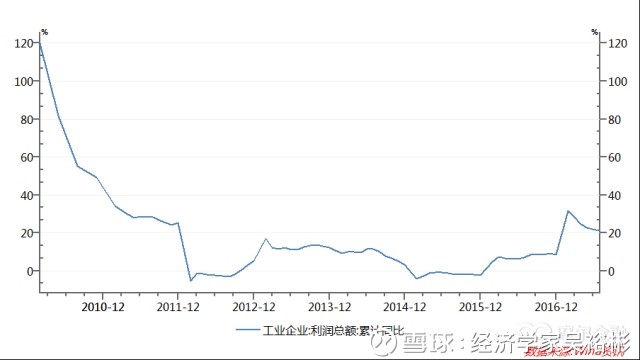

归根结底一句话,以黑色系为代表的大宗商品,周期股的强势和任教主的“新周期”没有半毛钱的关系,其本质是因为中国乃大宗商品资源缺乏国,大宗命脉有赖进口,且人民币没有大宗商品定价权,其完全受美元节制,故我们被动地从生产原料端输入通胀。人民币变毛了。所以以黑色系为代表的大宗商品,周期股的强势和中国经济铸就铁底没有半毛钱的关系,任教主太多情,想多了。从大宗商品,周期股的强势中获利的也主要是投机资金(热钱),而非实体经济。看不到这个,一味炒作“新周期”,终将酿下“资金空转”的恶果。不信,看下面的数据图:

如上面的数据图所示,自次贷危机以来,中国工业企业的利润增速就一直坍塌向下,至今仍无筑底迹象,且利润增速在历史底部位置,试问实业利润增速这么难看,怎么消化上游大宗价格的暴涨,怎么在这种情况下修复资产负债表?任教主,观大宗及周期股之微,而断言整个实业资产负债表得以修复,是否失之于跳跃式结论之偏颇与武断?!

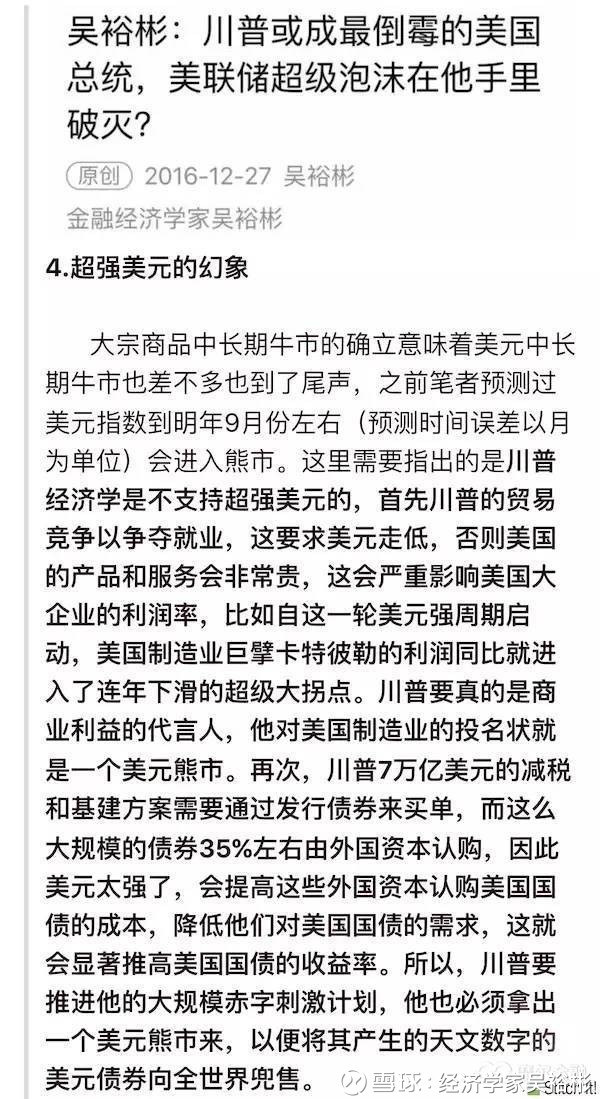

4.“国师”野心,贻害无穷

任教主用“新周期”忽悠散户追高周期股尚无可非议,毕竟其是卖方,但要如其所言“史诗级论战,将载入史册”般的贵为“国师”那就贻害无穷了。(如上面截图所示)如笔者2016年年底所预测,美元周期已进入牛熊转换的轨道,笔者当时已指出大宗商品中长期牛市已确立,早于任的2017年2月28日。这一轮由美元周期触发的大宗商品潮汐将会持续的给中国增加生产资料端的通胀压力(PPI),并且如果中国搞石油期货,油价速涨在联合国际粮价速涨,这个时候大宗商品潮汐将会持续的给中国消费端施加通胀压力(CPI),这个时候由于极低的中国实业利润增速无法支撑生产资料端的通胀压力和员工的涨薪压力(资产负债表恶化),最终导致普通老百姓难以承受消费端的通胀压力,由国际输入的通胀压力将对中国经济的实业层和消费层产生持续的冲击。在这种巨大的输入性通胀风险下,任教主却炒作“史诗级论战,将载入史册”般的“国师”野心,为热钱鸣锣开道,其贻害历史将证明巨大。

我想说的是,中国的输入性通胀绝杀才刚刚开始,未来随着在“新周期”概念掩护下大量热钱的涌入,以及石油期货的及时开放,这个通胀绝杀的冲击将更猛,直至威胁国家金融安全,实业生死和社会稳定。

任教主瞎子摸象跳跃式的逻辑推导方式,不知是其水平所限,还是其卖方逐利的职责所在。亢龙有悔,周易忠言。市场中短期走势稍微迎合点自己的结论,就亢奋激昂如此,何苦道哉。

5.更大的考验还在后面,是时候未雨绸缪,而非志得意满

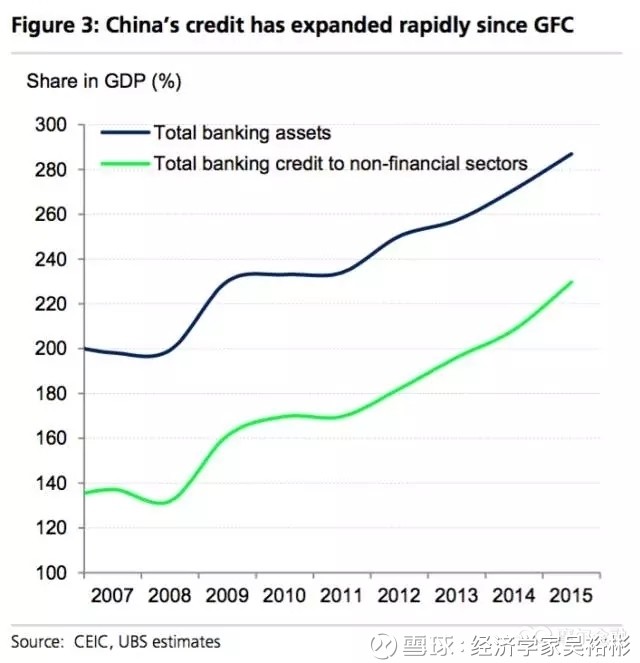

让我们再看下面的数据图:

根据瑞银集团和香港环亚经济数据的最新数据,中国的银行业资产/GDP比率已到300%附近,在截至2009年的前四年,这个比率是200%左右。国际清算银行做过一个研究项目,通过对现在14个发达国家在过去140年左右的这样一些债务数据和货币发行数据做了一个研究,发现了这么一个规律,一旦银行资产对GDP的占比增速过快,且达到了一个前所未有的高度,那么它预示着系统性债务危机爆发的可能性就相当高了。次贷危机后,中国的银行业资产/GDP比率增速那么快,目前已达世界主要经济大国里最高的水平,这就是亢龙有悔。

阳为加杠杆,阴为去杠杆。阴阳流转,初阴(去杠杆初期)和亢阳(杠杆加到极致)中和。迎之不见其首,随之不见其后,亢极知返。超高的杠杆不去,所有的去库存都是梦幻泡影。真正的库存不在仓库里,而在中国经济的宏观资产负债表上。

任教主说中国去库存成绩非常好,尤其是房地产,因此断言,中国经济已经筑底,但是不要忘了,从宏观会计学上来讲,库存并没有去,而是在不同企业,机构和个人的资产负债表之间移动,一旦债务危机爆发,资产负债表通缩提速,所有这些被去的库存都要被吐出了,因为债务人要抛售它们来还债,债权人要抛售它们来降低坏账的损失。库存既是资产,也是融资抵押物。所以只要债务杠杆不降下来,去库存只能是幻觉。银行业资产/GDP比率就是最重要的一个宏观债务杠杆。这么高的杠杆要降下来,系统性的债务违约是最切实际的一条路,真到那天经济还得探底,以黑色系为代表的大宗商品,周期股会大幅回调阶段性探底(那将是未来几年做空大宗的最佳窗口之一,当然回调之后,大宗仍将继续牛市的上升趋势,而且由于美元指数和人民币的共振式下行,其涨速将凶悍非常,届时将对中国经济的实业层和消费层产生巨大的通胀冲击)。2018年上半年左右(预测时间误差以月为单位)将是一个至关重要的时间节点。

6. 任的新周期将被腰斩

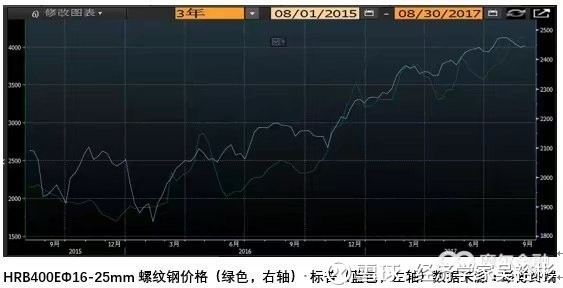

这个腰斩主要指的任的新周期旗舰,黑色系,尤其是螺纹钢,以及相关的周期股,不是神圣的大A股--去除新周期妖孽乃是为国除妖护盘。让我们来看下面的数据图:

这是股灾爆发之后,螺纹钢价格和美股标普500指数的叠加数据图。是不是非常的奇妙,股灾之后,中国上海期货交易所的螺纹钢价格和美股标普500指数形成了极度正相关的量化关系,相关系数到了让人倒吸一口凉气的0.93。

超级股灾之后,A股入地,美股上天,那一年1万亿美元热钱(彭博社数据)逃离中国涌向美利坚。 逃不出去的热钱进了期货市场。不论是美股,还是黑色系,都成了对冲人民币贬值和人民币资产(当时主要是A股,目前主要是房地产)下行风险的资产池。他们的心在那一刻融为一体,于是彼此的心率趋向一致,极度正相关的量化关系暴露了这个秘密。它们上天,无非是想把人民币汇率和人民币资产拉入地。

但这也酿成了他们致命的弱点。用一颗心脏的两个人,要死就得一起死。所以美股崩盘的节点左右(预测时间误差以月为单位) ,黑色系也会崩盘,很可能会有40%左右的暴跌,曾经做空黑色系惨败的葛卫东应该捉住这次机会,狠狠地碾碎黑色系的多头们。

而关于美股崩盘的节点,我在《美股、港股的超级大顶在此,这将是一生难得一见的超级大调整一》文中已经预测得很明确:“这一轮美股牛市的顶部位置在2017年9月份左右(预测时间误差以月为单位),这一次大顶不但是从2009年3月分开始的美股牛市的大顶,也是美股超长周期大牛市(从1970年代末开始至今)的大顶。也就是说这是一个不折不扣的美股世纪大顶。”

让我们屏息凝神准备拥抱这波澜壮阔时刻的到来。艺高人胆大刀口舔血的可以继续在任的新周期牛市终狂欢到最后一刻,想报仇的葛卫东们也可以准备好弹药到时候给黑色系的多头们以致命的一击,艺不高胆很大的散户们最好是逢高减持落袋为安,准备看神仙们打架。

作者微信公号二维码如下

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}