顶级高手在决斗前总是互相比量着对方,看谁先露出破绽,这就是中国和美国目前的情况,看到底是美股先崩,还是中国房地产先崩。

而国际金融界几乎公认美股牛市和中国房地产的牛熊拐点是不可预测的。我有幸接触到很多金融预测高手,他们有的预测到了超级股灾的超级大顶,有的预测到了一整年的A股大盘的走势,点位非常精准,但到目前为止,还没有一个人能预测准这轮美股牛市和中国房地产的牛熊拐点。

而谈到美股的牛熊拐点,最近出了一个极大的干扰性事件,那就是特朗普的1.5万亿美元减税和税改法案已经通过了,这样一来会有大量的资金流向美国,这么多资金回流美国,又得给美股牛市续命。所以要精确地把握美股的牛熊拐点,就必须搞清楚减税和税改法案对美国宏观层面尤其是资金面的影响(这里不谈减税对普通老百姓是不是公平,因为美股的走势和他们的心情无关,而且关于这个我也谈过了)。而关于这个问题,中国的媒体上都是你抄我我抄你的垃圾,或者是天马行空的逻辑意淫,一点干货没有。笔者在美国的学界,投研机构,以及智库里查阅了很多关于减税法案的实证经济学资料,浏览了上千页的英文文献,这才倒吸了一口冷气。这个减税法案不一般呐!

外行看热闹,内行看门道。从美国税改和减税法案的历史实证资料来看,特朗普真的很了不起。在战后这么大规模的减税(税率下调的幅度)和税改法案只有肯尼迪和里根总统做到过,而他们都是历史上民望最高的美国总统,考虑到特朗普是盖勒普民调里民望最低的首任总统,更显得他力排众议,非同凡响。作为美国总统的特朗普是一只令人惊艳的黑天鹅。

那么这个堪称黑天鹅减税法案会对美国的资金面产生什么影响呢?根据美国税收研究基金会(Tax Foundation)的模型预估,在未来十年,该减税法案会使美国的存量资本(capital stock )比没有该法案的情况下增加9.9%。现在再来点基本的宏观经济学公式:CA = S-I,CA是经常账户(Current Account),S是储蓄净额,I是投资净额。上面的公式可以变成I=S-CA。存量资本增加约等于投资净额。那么减税法案要使美国的存量资本(capital stock )增加9.9%,投资资金需要从储蓄里出,而美国的储蓄率是主要经济大国里最低的,所以根本就不够,那么怎么办,这个时候不足的地方只有靠经常账户赤字来提供(CA = S-I是负值,亦即经常账户--主要是贸易赤字。在投资净额大幅上升的情况下,储蓄的缺口越大,贸易赤字越大)。是的,特朗普的万亿美元减税大法会使美国的贸易赤字增加。

贸易赤字增加对美股会有什么影响?一般人或许不知道,还当这是坏事,贸易赤字增加很多时候确实是坏事,但这一次却绝不是。精通宏观经济学的人应该知道这个基本公式current account(经常账户) + financial account(金融账户) = 0,如果贸易赤字增加,那么financial account就会相应的增加,也就是贸易赤字越增加,净流入美国的资金额就会相应的越增加。一句话,特朗普的万亿美元减税大法会使美国的贸易赤字增加,也就是使更多的资金流入美国。你从贸易账户看是赤字,从金融账户看是美国大量吸引全球资金进来。万亿美元减税法案本质就是美国的吸金大法,就像拿着个很大很干的拖把在地板上吸水。

那么到底万亿美元减税法案会增加多少资金流向美国呢?让笔者带着大家算一算,目前美国的私人固定资产存量约为43万亿美元,一个好的基准预测是这个数值的增速会和GDP看齐。假设是这样,那么根据美联储的GDP预估增速,过了10年到了2027年,美国的私人固定资产存量在没有减税法案的情况下会增加到65万亿美元。美国税收研究基金会预估说这个减税法案会使私人固定资产存量增加9.9%,也就是65*9.9%=6.4万亿美元。而这私人固定资产存量增加的6.4万亿美元是超过了美国GDP增长空间所能容纳的,所以只能靠贸易赤字亦即资金净流入来提供投资资金。这意味着这个万亿美元减税法案在未来十年会导致美国的资金净流入(贸易赤字)增加6.4万亿美元。也就是说,特朗普减税法案会使每年净流入美国的资金总额增加6400亿美元。

未来十年,平均每年增加6400亿美元净流入美国。这对我之前的预测造成了极大的干扰。而且特朗普减税法案的威力还不止于此。特朗普减税法案还把美国公司海外利润汇回国内的税率从35%降到了10%左右,而且名义税额可以抵消已经在海外缴纳的税额得到实缴税额。据花旗银行估计,目前美国公司留存在海外的利润有2.8万亿美元,假设只有5分之一回流美国那也将是5600亿美元。实证研究表明,这种情况下的海外利润回流绝大部分被企业用来回购自己的股票,以及分红。亦即这些钱很大部分是给美股抬轿子的。

每年净流入美国的资金总额增加6400亿美元,还有约5600亿美元回流美国的海外利润,这将极大的强化美股的资金面。

这就好比美股苦守牛市阵地,正在这个时候特朗普从全世界各地调来了数以千亿美元为计的勤王之师,搞不好美股牛市还要打出一波高潮来。现在要问的问题是这每年数以千亿美元为计的勤王之师,到底是从中国调回去的,还是从欧洲调回去的呢?不管是从中国调还是从欧洲调,这意味着前方人民币和欧元兑美元都会大幅回调,美元会有一波气势汹汹的主升浪。

这符合我在4月份就开始讲的,这轮美元牛市还有最后一波主升浪,叫做美元指数死亡行军。美元指数死亡行军指的是美元将持续暴涨半年左右(预测时间误差以月为单位),整个过程涨幅在20%左右,同期主要大类资产:原油,黄金,螺纹钢,铁矿石,铜矿,债券价格等等会大幅回调,类似于死亡螺旋的持续下跌,所以叫做死亡行军。经过了这最后一波主升浪,美元熊市才会站稳脚跟,但是很多人可能挺不过这一轮死亡行军,A股周期股,房地产股和白马股尤其将惨不忍睹。

中美在决斗前总是互相比量着对方,但是眼下美股更强了,似乎看不出破绽。今年6月底在减税法案通过之前,我的美股预测截屏如下:

我每个预测都有明确的拐点时间范围和预测误差范围时间范围(预测时间误差以月为单位或者预测时间误差在若干个交易日之内)。在这个方面我是非常严谨的。没有误差范围,那不是量化分析,那是神仙。“预测时间误差以月为单位”指的是“实际发生的拐点,与我预测中写明的拐点偏差是若干个月,绝对不可能超过一年。“左右”这个词的意思是用统计学等数学方法做预测,必须得有误差。

更何况我预测所用的数据频率是月,所以预测时间误差只能以月为单位(你可以试试用股票日收盘价为依据把拐点预测时间误差控制在12天以内?这和我用月平均数据预测美股拐点,把预测时间误差控制在12月以内,难度是一样的)。2017年9月左右(预测时间误差以月为单位),亦即从2017年9月到2018年9月都在这个预测时间误差范围覆盖内,偏差没超过一年,所以才能讲预测时间误差只能以月为单位。

目前美股依然在我之前的预测时间误差范围覆盖内运行。但减税法案每年年均给美国带来六七千亿美元的净增资金流入量,使得美股牛市有可能超出我的预测时间误差范围。美股看起来非常强大,美国的各项宏观经济数据都很好,这么强大的美股牛市需要一个非常强有力的冲击波才能将其终结,而万亿美元减税法案的通过使得这个冲击波很难来自于美国的内部,而自外部能给美股如此强有力的冲击波的只有中国。关于这一点我在很早之前就讲过:

离岸美元市场规模最高可有4万亿美元,中国利率黑市和香港,英属维京群岛之间每年约有1万亿美元的非法现金流,这证明中国利率黑市是离岸美元市场流动性来源中最大的一块--占比约为25%。这也就解释了为什么人民币汇率高企是中国给予美元资产最强的宏观流动性支撑。说的简单一点,就是离岸美元相当一部分来自于中国。中国通过利率黑市向全世界输出大量的离岸美元,人民币汇率越高,中国输出离岸美元的能力就越强,因此人民币越强势美元的流动性就越足。---2016年5月17日发表于《联合早报》原文链接:。

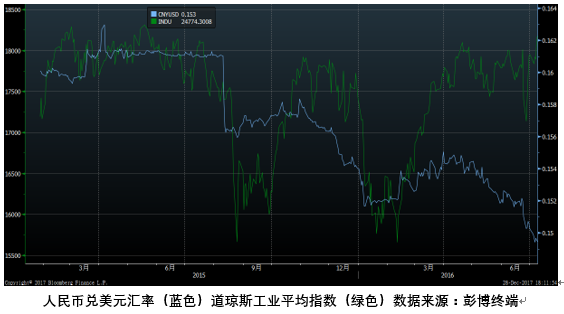

一句话,不光美联储可以收缩全球美元流动性,中国通过人民币汇率贬值也可以调节全球美元流动性(由于中国在离岸美元市场占比太大),不同的是美联储加息会使资金从其他国家流回美国,而人民币汇率贬值可以大大降低资金从其他国家流回美国的速度和规模。这也就是为什么美国如此紧张人民币汇率的原因,表面上谈的是贸易,本质上是金融。这也就是为什么2015年8月11日人民币汇率暴跌1136个基点,创次贷危机以来最大单日跌幅纪录(单日跌幅1.99%),结果2015年8月24日,道琼斯指数跌去1089点,从点数上来讲,创下了道指史上最大跌幅。不久之后耶伦就讲考虑到中国的情况,有必要推迟加息。其实耶伦不是真的推迟加息而给中国喘息的活雷锋,而是因为人民币的威力彻底让她醒悟了。墨西哥比索暴跌,俄罗斯卢布暴跌,印度卢布暴跌,欧元暴跌,对美股都不痛不痒,只有人民币的暴跌可以给美股致命的打击。

为了让大家对人民币汇率和美股之间的量化关系有个清醒的认识,我再把重要数据重复一下:2015年8月11日人民币汇率暴跌1136个基点,创次贷危机以来最大单日跌幅纪录(单日跌幅1.99%),结果2015年8月24日,道琼斯指数跌去1089点,从点数上来讲,创下了道指史上最大跌幅。当时美国的宏观经济数据也不错,但没有用,人民币汇率握住了美股的生命线。大家可以看一下当时的数据图:

因此预测美股牛熊拐点的关键不是在美国内部找问题,也不是在欧洲找问题,更不是在日本找问题,全世界只有中国掌握了美股的生命线,因此在下一个人民币汇率下行冲击波左右,美股大概率会大幅回调甚至是开启熊市。

而人民币汇率要出现一个堪比2015年8月那样的下行冲击波(由超级股灾触发),只有一个触发点,那就是中国的房地产全面见顶,进入下行周期。房地产存量市场规模高达200万亿,是A股规模的4倍,房地产市场对人民币汇率的影响远非A股可比。

而关于中国的房地产见顶,我在去年10月已经做了预测,截屏如下:

考虑到今年年内美国超预期的通过了过去30年最大规模的减税和税改法案,极大的强化了美股的资金面,我判断这一次触发美股牛熊拐点的宏观力量不在美国,也不在欧洲,而在我们手中。在中国房地产见顶的时间左右,美股也会见顶。这一次美股和中国房地产的牛熊拐点就在彼此左右。我将预测修正为美股将于2018年6月左右(预测时间误差以月为单位)见顶。在这一轮美股熊市周期的初期,我们会见到中国房地产,人民币汇率,美股共振下行的独特景象。这也意味着在美国主导了全球经济周期近100年之后,全球经济周期将开始由中国主导。上一次全球经济周期核心的更迭是87年前在大英帝国和美国之间进行的,之后的一切早已成为世人皆知的历史。

作者微信公号二维码如下

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}