阅读:0

听报道

(原文发表于3月27日【第一财经日报】)

对于美联储的QE3,全世界可以说是望眼欲穿。联邦公开市场委员会(FOMC)的每一次碰头会前后股票黄金大宗商品的价格都会闻鸡起舞般的摇摆起来。不过最近这几次, QE3总是可望而不可即的让大家空欢喜一场。

对于QE3的猜测很多都基于美国的经济增长,通货膨胀和就业数据等宏观经济基本面的分析,却忽视了美联储作为中央银行的最基本的一个重要职能就是为美国经 却一直没有引起主流媒体的足够注意。这份文献之所以重要是因为它所揭示的流动性状况不仅包括传统金融机构还包括影子银行系统。

对于QE3的猜测很多都基于美国的经济增长,

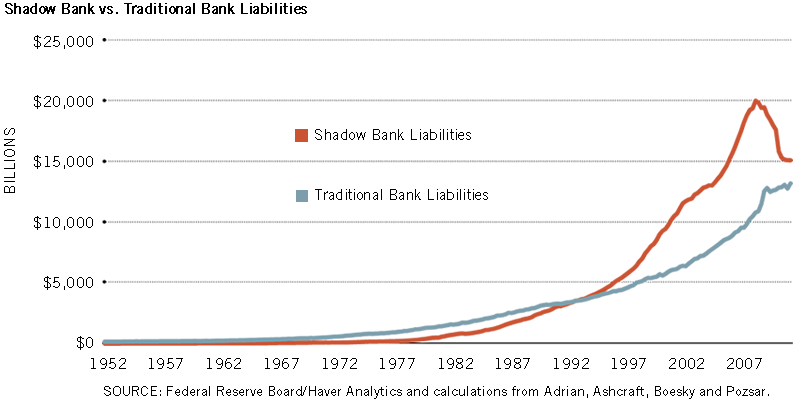

长期以来影子银行都是美国经济流动性的最重要来源,在巅峰时期(2008年第一季度)其资产负债表规模达到21万亿美元,远远高于传统银行的水平。可是根据美联储最新的《季度流动性报告》,影子银行的规模已经下降到了2011年第4季度的15.1万亿美元,并且下降趋势仍在继续。而与此同时,传统银行的资产负债表规模在量化宽松的支持下扩张了2.3万亿美元。从影子银行和传统银行的资产负债表规模综合来看,美国经济依然有3.6万亿美元的流动性缺口。如果美联储不堵上这个缺口,谁来为美国的经常账户赤字提供融资支持?在未来4年美国将发行约6万亿美元的国债,中国和日本都在寻求外储多元化以避免对美元风险敞口过大,所以指望不了了。而且未来美元债务的增长速度将高于GDP增长的速度,所以美国国内的私人和机构储蓄也无法为美国的债务经济埋单,这个时候支撑美国债务经济的重任就当仁不让的落到了美联储肩上。 说得难听一点,美联储除了狂开印钞机之外别无选择。

美国影子银行体系是继续恶化还是好转将直接影响到美联储量化宽松的紧迫性和规模。要了解这点,首先我们要知道影子银行的主要组成部分,总共有6大块,分别是货币市场共同基金,政府资助企业(房利美和房地美),资产支持证券,信贷公司,回购,和公开市场票据。然后我们必须了解谁是影子银行信贷产品的重要投资者, 欧洲银行(特别是德国Landesbanks银行体系)是美国影子银行中信贷批发,资产支持证券批发,资产支持证券中介业务中最重要的流动性来源。欧洲银行和他们资产负债表外的投资工具是美国影子银行高阶结构型信用商品最重要的投资者。欧债危机下欧洲银行都在被迫压缩资产负债表规模以及去杠杆化,所以欧债危机的恶化也会带来美国影子银行流动性状况的恶化。另外,欧洲银行在美国影子银行中的巨大作用需要一个流动性极高规模极大的外汇互换(欧元与美元互换)市场支撑(FX Swap),可是外汇互换市场在金融危机中会时常出现严重的流动性问题,这也是美国的影子银行系统面临的一个巨大障碍。由此看来,

综上所述,美国的债务经济面临着非常严重的流动性问题,而且流动性的缺口还有很大一块(3.6万亿美元)没有被QE1和QE2堵上,这个缺口依然在扩大。美国的流动性缺口与欧洲银行的资产负债表萎缩和去杠杆化紧密相连。欧洲主权债务危机威胁之下的欧洲银行系统无法在美国的影子银行系统继续担当磐石的作用,这需要美国本土的金融机构来接盘,而最有实力也最无可推脱的接盘者就是美联储。从这个角度上来看,除了QE3之外,美联储似乎别无选择。面临天文数字的经常账户赤字,全球金融机构的去杠杆化和各主权基金对美元风险敞口的控制,

美国影子银行体系是继续恶化还是好转将直接影响到美联储量化宽松

综上所述,美国的债务经济面临着非常严重的流动性问题,

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}