阅读:0

听报道

最近许多评论员(比如瑞银集团中国分部的特约首席经济学家汪涛)又开始热议“房地产市场重新发力”,似乎将把购房狂热的烈火重新点燃。

在生怕错过这一次房地产财富盛宴的同时,我们应该清楚地意识到这一次所谓的“地产发力”并没有繁荣的宏观经济作为背书。皮之不存毛将焉附?中国经济依然有硬着陆的危险,地产泡沫将何以独善其身?

“春江水暖鸭先知”,这只“鸭”是房地产,但这春江水却不是宏观经济,而是全球货币战争的阴霾。12月12日,美联储推出了QE4,再加上之前的QE3,美联储每个月向金融市场的“注水”总额将高达850亿美元。在此之前的9月,欧洲央行推出了欧版QE---“直接货币交易”(OMT),承诺将以无限量的货币购买欧猪五国的中短期债务。新晋日本首相安倍晋三艳羡欧美央行的激进货币政策由来已久,宣称上任后将终结日本央行的独立性,把2%的通胀目标与货币政策绑死,央行的印钞机将不设上限直至目标实现。日本经济的死结在于其人口结构严重老龄化,投资和需求疲弱难振,除了出口拉动之外别无出路,所以安倍晋三的野心是使日圆对美元汇率重上“三位数”。

在欧美日几成犄角之势的量化宽松之下,以外向型经济为主的新兴国家已然成为欧美日货币洪水的泄洪区,为了保证其经济竞争力,这些国家也势必采取激进的货币政策干预本币汇率。

货币贬值和通货膨胀的恶浪大有席卷全球之势。在这种情况下,出于对财富避险保值的需要,中国的房地产又如“砖家”所谓的“发力”起来。总所周知,中国贫富差距悬殊(据最新中国家庭金融金融调查的数据,中国86.7%的家庭财富掌握在10%的家庭手里),投资渠道匮乏,慌不择路之下,盘子巨大的房地产往往成为中国富人的首选避险保值资产,也就是“财富池”。这种情况往往伴随着持续升温的投资移民和技术移民热潮,这一切都不是“春江水暖”的好征兆,说的学术一点,就是掌握绝大多数中国家庭财富的富裕阶层对中国宏观经济的信心指数持续低迷。打个比方,如果一间电影院着火了,那么越宽敞的出口,挤着来逃命的人就越多,房地产这个“财富池”的盘子够大,对于许多富人来说就是那个逃命的宽敞出口。不过看上去最安全的地方往往是最危险的,因为中国的房地产已经是沉船一艘在劫难逃。

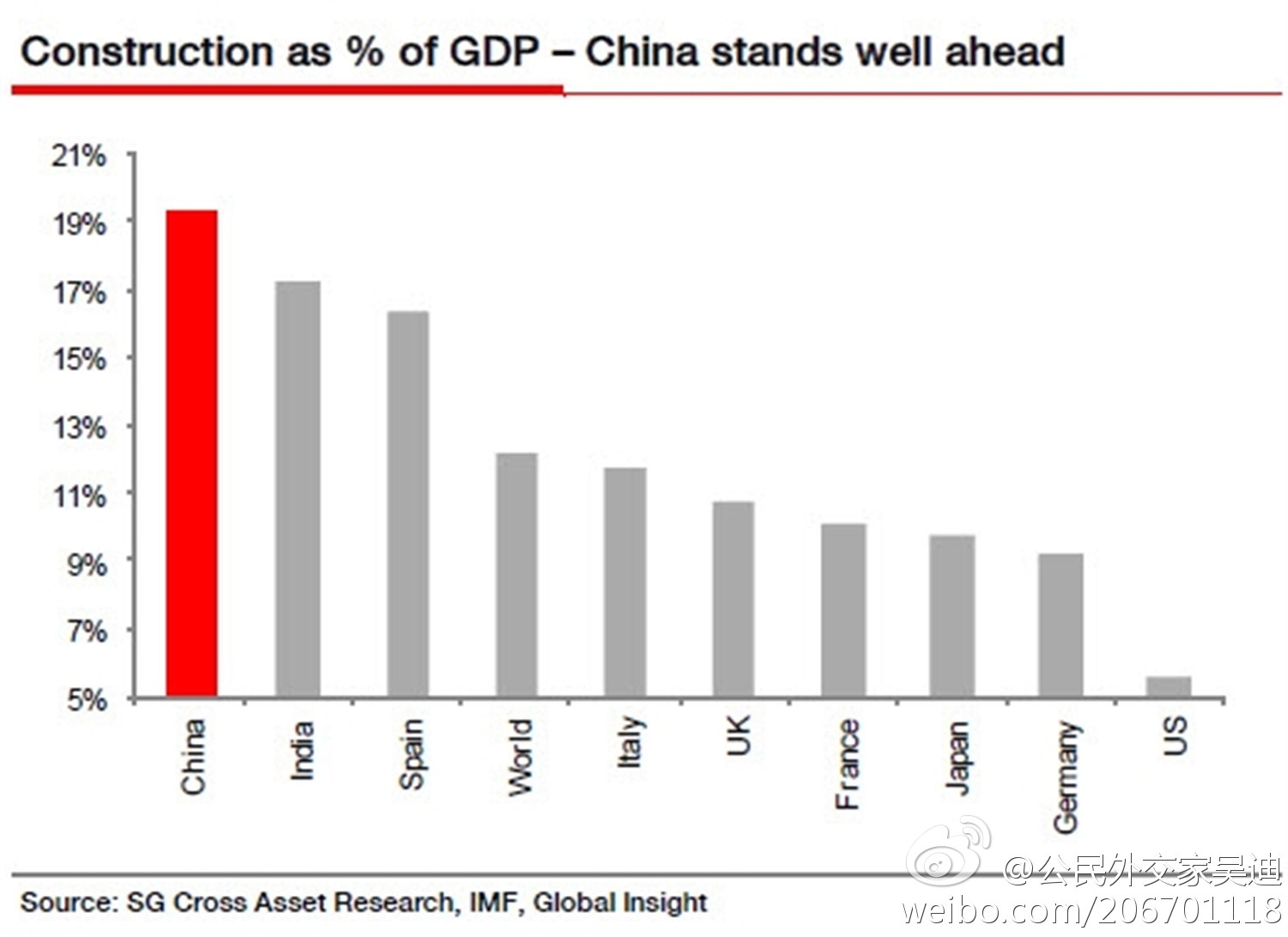

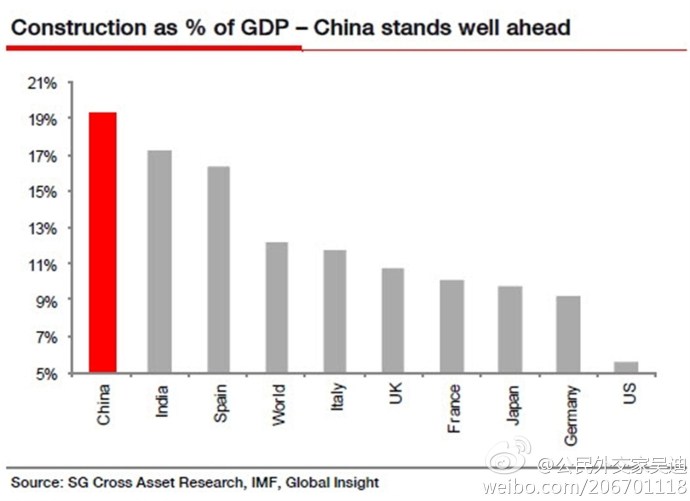

打个比方说,如果中国的房地产泡沫是个苹果,泡沫破灭就是苹果落地,那么种种数据表明目前这只苹果已经熟到快烂了的地步:根据法国兴业银行的数据,2010年中国总共在建筑业上投入了10000亿美元(包括住宅,非住宅地产和基础设施),(如图1所示)占据约20%的名义GDP--这几乎是世界平均水平的两倍。

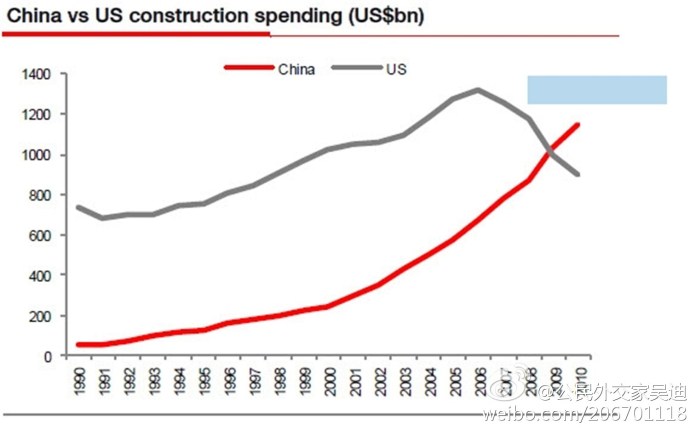

2010年,(如图2所示)中国建筑市场超过美国的规模成为世界第一,并占据了世界建筑市场的15%。这一年如日中天的中国建筑业把中国投资对GDP的占比推到了48.5%----一个中国历史上甚至是世界历史上前所未有的记录。这个时候可以毫不夸张的讲中国经济是建筑导向型的。

图1

图2

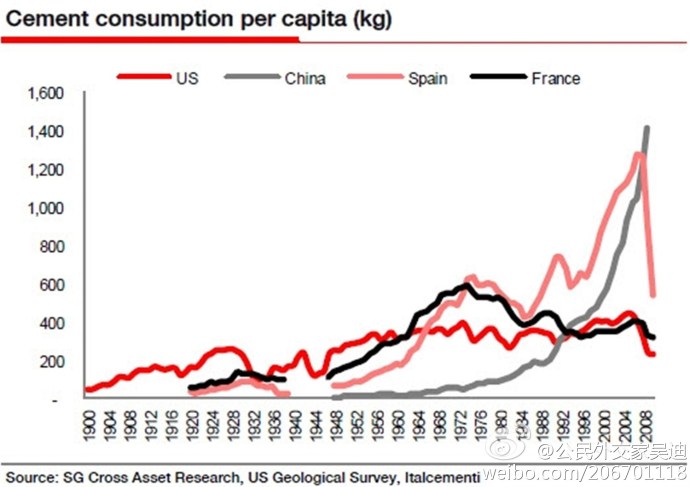

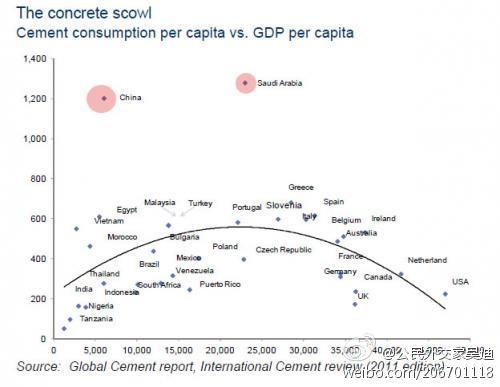

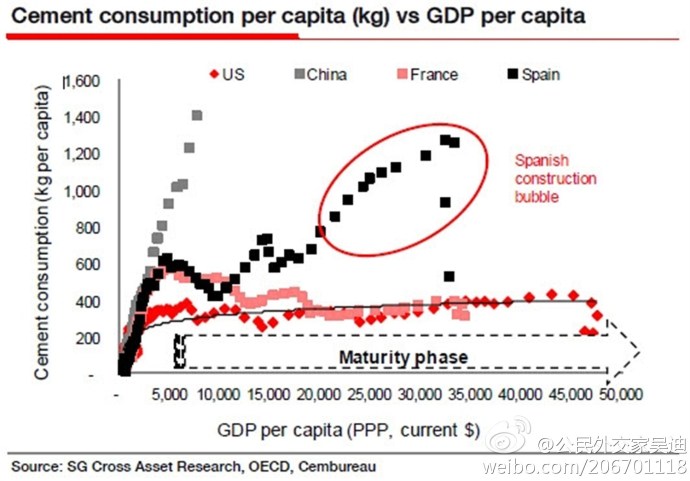

2010年,中国的混凝土消耗量突破了18亿公吨,达到了世界混凝土总需求的55%,是美国消耗量的25倍。(如图3所示)中国的人均混凝土消费高达1400公斤,远远超过除中国以外的世界平均水平---300公斤/人,也远远高于同等收入国家水平。(如图4所示)中国的水泥和混凝土的人均消费量对人均GDP的比值也是冠绝全球无人能及。历史数据表明这么高的混凝土消费水平是很难长期持续的,早晚会引发建筑业泡沫破裂。

图3

图4

2010年中国新建了18亿平发米的住宅,这相当于西班牙全国的住宅面积。这些住宅已经可以容纳6千万人,虽然这一年城镇人口仅增加了2千万人。(如图5所示)如果在未来5年中国保持这个建筑速度,到了2015年中国将总共兴建90亿平方米的住宅,足以容纳3亿人,也就是说可容纳的城市化率将达到65-70%,可是根据国际货币基金组织(IMF)的数据,这个城市化率要到2030年才可实现。中国的建筑速度远远超过了中国的城市化进度,中国将有越来越多的地方像鄂尔多斯那样唱起空城计来。

图5

心存侥幸的人们可以在西班牙身上寻找中国建筑业泡沫破裂的迹象。像中国一样,在经济危机前西班牙的人均混凝土消耗量也多年保持着高水平。(如图6所示)2007年西班牙的年人均混凝土消耗量达到了1300公斤的峰值。四年以后,陷入经济危机的西班牙的年人均混凝土消耗量勉强维持在500公斤左右,几乎从峰值水平下降了60%。如果中国的人均混凝土消费保持现有的态势,中国的建筑业泡沫也将靠近它的破裂点。

图6

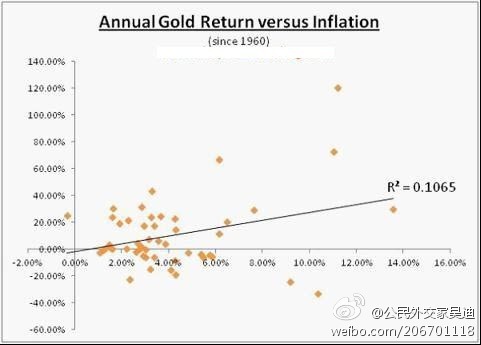

综上所述,目前所谓的“房地产再度发力”极有可能成为一个热热闹闹开场却惨淡收场的肥皂剧(语文老师会说这句话是点题句--房地产发力纯属回光返照)。但是人们对避险保值资产的追求却是无可厚非的,只是选择不当却很可能造成飞蛾扑火的效果。(如图7+图8所示)根据对过去50年的黄金价格进行回归分析的结果,我认为在经济不景气和量化宽松泛滥的宏观背景下,较房地产而言,黄金是用来对冲货币超发和货币贬值的更佳资产。

(图7)

(图8)

全球萧条,产能过剩(中国房地产的产能过剩自是更不待言),超发货币竞相贬值以解决经济困境是人类痼疾,也是黄金牛市的根本原因。对目前的宏观经济的解读当如是,如果会错了意就像抛错了绣球一样,结果会很严重很不幸福。

(原文发表于【财经】)

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}