1.穷途末路的美元

“由俭入奢易,由奢入俭难。”这句话用来描述现时入不敷出深陷债务危机的欧洲和美国的窘境真是再合适不过了。

财政悬崖闹腾得再欢,也只不过是为美联储的QE3和QE4释放的烟雾弹,所谓明修栈道,暗渡陈仓,财政悬崖是假,货币战争是真。

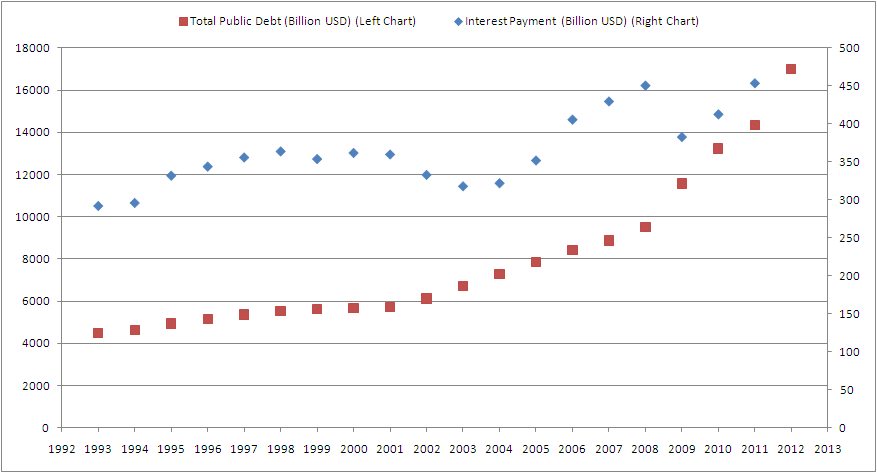

对【白宫预算管理办公室2012年封存透明法案报告】洋洋洒洒数百页刨根问底之后,你会发现财政悬崖是毫无意义的障眼法。联邦支出分三大类:可支配开支(Discretionary spending),强制性开支(Mandatory spending),和利息支出。可支配开支包括军费,国土安全和国家公园等。强制性开支包括所有福利支出。强制性开支和和利息支出是自动花出去的,就像每月自动从你银行账户里扣除的房贷月供一样。国会能够动刀切的只有可支配开支。可问题是还没动刀,联邦政府就已深陷赤字了:2011年联邦财政收入离付清强制性开支和和利息支出尚差1760亿美元,2012年这个差额扩大到2510亿美元,也就是说可以把今年的可支配开支统统切掉,联邦政府赤字依然高居2510亿美元之巨。而且这个情况只会越来越糟,因为美国政府积攒的债务太多了,利息支出已经失控,(如下图所示)在央行利率近零的情况下利息支出将在2013年突破5000亿美元。

根据法案,如果国会没有就财政悬崖达成一致,紧缩方案就会自行启动:从可支配开支切掉1100亿美元,强制性开支切掉169亿美元。考虑到强制性开支约占联邦预算的60%,这种避重就轻,动其皮毛的紧缩方案几乎毫无意义。财政悬崖充其量只是做个样子给大家看看,“堕崖”后国会所谓的紧缩方案也只是杯水车薪于事无补。

美国在财政自毁的道路上已经没有回头路可走了。诚如Ron Paul议员所言:“人们不喜欢财政紧缩。他们想要政府不停止的援助。他们想让美联储印钱来给一切埋单。他们不相信财政悬崖,联储有魔法来解决问题。只要美国继续充当国际警察和懒人的福利天堂,就逃不出财政毁灭的宿命。”而美联储将开动印钞机,紧紧跟随联邦政府直到财政深渊的尽头。诚如印钱成瘾的美联储副主席Janet Yellen宣称的“必须采取非常激进的措施,即使通胀连续几年超过警戒线也在所不惜。”量化宽松的狠招用过头了通胀早晚会肆虐,美元将廉如废纸,美元霸权将终结。

2.货币战国时代

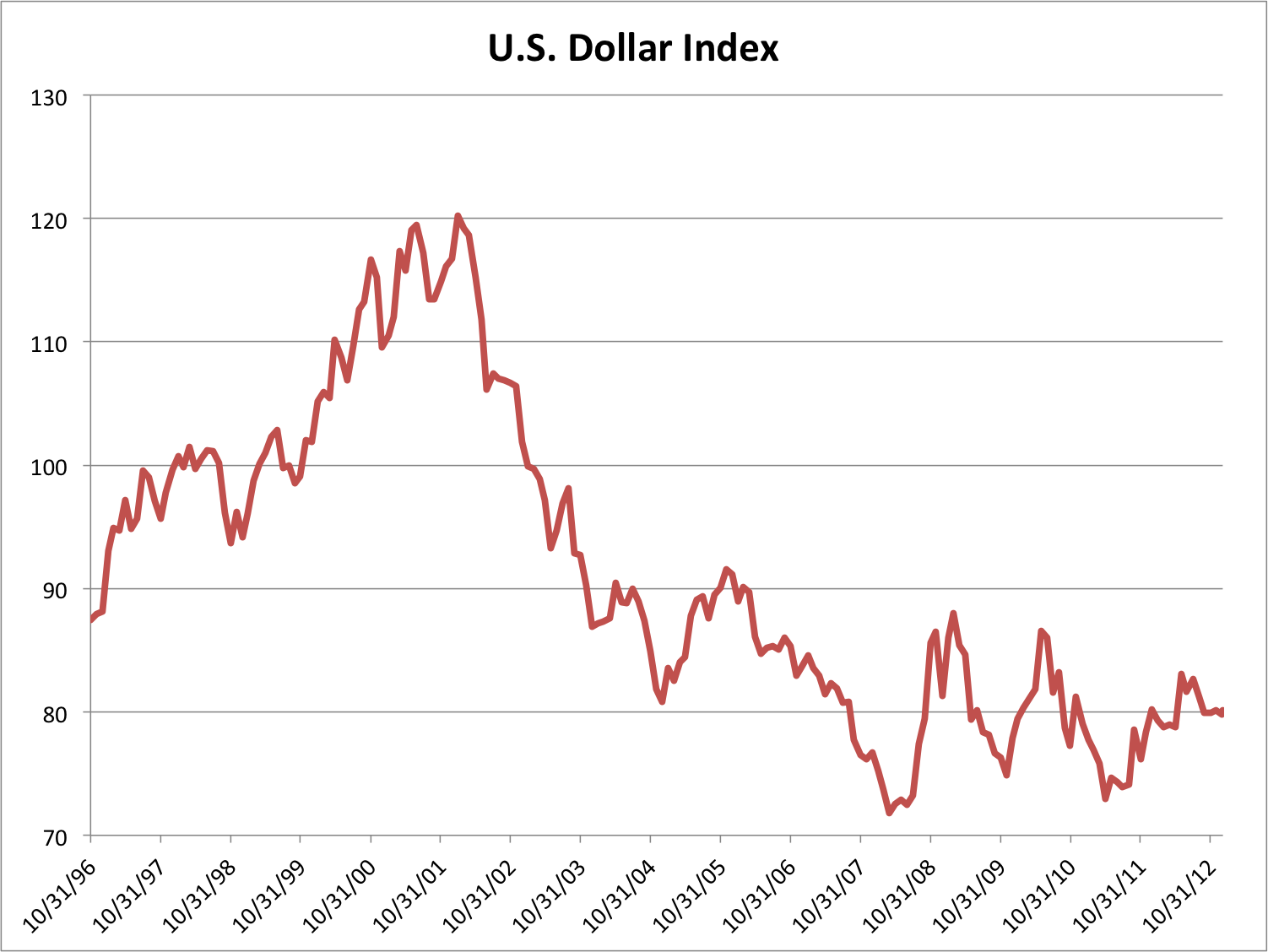

(如上图所示)美元指数的一个平均周期一般是七年,但自2002年以来美元指数的熊市已经持续了超过11个年头。这里面的一个重要原因就是美国在2007年遭遇了罕见的经济危机,还有一个深藏的原因就是美国已经严重透支了美元的【储备货币地位】所赋予的向全球征收铸币税的能力。在这样一个背景下,美元对全球储备值货币的垄断地位也开始动摇,全球储备货币资产中的美元占比从2001年的71.5%下降到了2012年的62%。

全球目前有10.5万亿美元的储备货币资产,这些资产正在经历从美元独大的单级世界向欧元甚至人民币都大有可为的多级世界的转变。在这个转变过程中,为了避免美元贬值带来的损失,各国主权基金纷纷大量吸纳黄金,有的甚至如“中投”一样开始进入风险资产领域:私募,证券,地产,大宗商品等等。这个过程可能催生当量惊人的大宗商品泡沫,资产泡沫,当然还有通货膨胀。

如果把全球储备货币体系比喻成春秋战国,那么美元就是一统天下的秦朝。如今秦朝穷奢极欲,挥霍无度,人心背离,已是时朝不保夕。放眼寰宇,尚无人可代替暴秦,所以我们注定要进入群雄奋起的货币战国时代。只是以往的战国攻城略地用的是冷兵器,而今天的货币战国打的是没有硝烟的货币战争。

3.货币战争的风云际会

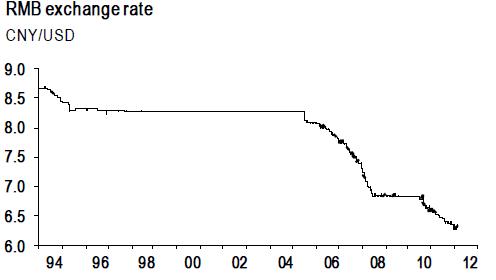

如今美元放肆的贬值,就使得许多国家的商品价格越来越昂贵,出口竞争力越来越低,而美国商品则越来越便宜,大有长驱直入入侵各国市场之势,长此以往各国的收支平衡和GDP增长就会受到巨大的负面压力。这其中最深受其苦的就是中国,(如下图所示),自05年人民币汇改以来,人民币对美元已经升值了30%。

与此同时,(如下图所示)中国的出口增长在不断萎缩,目前如果不计美国,中国其实是一个贸易逆差国。去年2月中国更是自1989年以来第一次至出现了贸易逆差,而且数目大大超过了道琼斯的预期,达到了314.8亿美元之巨。相形之下,同为出口大国的德国却在欧元贬值的帮助下实现了强劲的出口增长。此情此景让不少国人概叹,一味迎合美国人的要求让人民币升值,对于贸易立国的中国来说无疑是自断臂膀自废武功。共和国高祖毛主席有诗云“环球同此凉热”,也就是说中国的这种苦世界其他国家也都感受到了。因此许多国家纷纷祭起量化宽松的大旗,干预汇市,人为的压低本国的汇率以促进出口增长。在这场货币贬值的竞赛当中,谁也不甘居人后,大家你追我赶的贬值,世人谓之为“货币战争”。你印人民币收购日圆,日圆升了,我就印日圆收购人民币,人民币升了,彼此你来我往,杀得难分难解的同时大家的外汇储备也越来越多。在过去四年中,新兴国家央行的外汇储备增加了50%强,达到了10.5万亿美元,由此可见大家“货币战争”的热情何其高也。其中表现杰出者如韩国央行四年间外汇储备增加了60%强,达到3210亿美元。但是目前韩国的出口增长非常疲软,加之热钱大量涌入,又兼自七月底以来韩元兑人民币升值了3%强,所以韩国央行仍有加大干预汇率力度的趋势。

![Macro Insight: China’s Trade [Surplus] Deficit

After hitting record highs in 2009, China’s global trade balance is well below where it used to be and ticked up only modestly in the latest data. However, the headline number can be misleading: the trade surplus with the US continues to hit new highs while China is running massive trade deficits with the rest of the world.

Mark Twain often said that there are “lies, damned lies, and statistics.” In a highly-developed country like the United States, economic data is revised regularly and sometimes by wide margins, even with the best of intentions. In a still-developing country like China, interpreting the data can be more art than science. As Li Keqiang, the vice premier and heir-apparent to Wen Jiabao, laconically remarked to the US ambassador a few years ago, most of the statistics in China are “for reference only.”

With due caveats in mind, the world’s second largest economy reported net exports of $14.4 billion worth of goods in May 2011 on a 12-month moving average (the thick black line in the chart), about where it was a year ago. While China’s Ministry of Commerce breaks out individual countries, trade with Hong Kong is deemed to be domestic and is excluded from the export data, even though many of the goods are subsequently shipped to other countries. As an alternative, the US includes Hong Kong in its data, which currently shows that China’s trade surplus with the US is running at a record $23.7 billion (the blue line). When all the math is done, without the US, China is running a trade deficit with the rest of the world (the red line).

Although China’s policymakers argue that the trade surplus with the US is unaffected by the value of their currency, they suspended yuan revaluation when the surplus with the US contracted. Between 1995 and 2005, a period when the yuan was firmly pegged to the dollar, the overall trade balance was relatively flat, as rising imports from the rest of the world were offset by booming exports to the US. For the next few years, the export boom to the US continued unabated while non-US imports slowed and the yuan was strengthened (the shaded area in the chart). In late 2008, when the trade surplus with the US began to contract, yuan revaluation was suspended until 2010, by which time exports to the US were rising once again.

The renewed strengthening of the yuan against the dollar, however, has lagged the global surge in commodity prices. Because China is paying more for its commodity imports, the deficit with its non-US trade partners continues to grow. China has been buying US Treasuries for many years to finance its trade surplus with the US. China may need to continue doing so for some time to come to offset its trade deficit with the world ex-US and keep its overall trade balance stable.](http://pic.caixin.com/blog/Mon_1301/1357381760_EdijxI.png)

与此同时,如坐针毡的日本央行也增加了量化宽松的火力。去年12月,日本央行把购买资产及贷款规模再加码10万亿日圆,至101万亿日圆(1.1456万亿美元),以不让号称无限极的美联储QE3专美。日本新首相安倍晋三更是要求日本央行推行更为激进的量化宽松,以在多年通缩的日本实现2%的通胀目标,可谓是气吞沙河,来势汹汹。只是目前日本的经济形势又何止一个“糟糕”能说尽:受欧美市场疲软外加和中国剧烈摩擦的影响,日本去年9月份的出口总额比去年同期下挫10.3%。在去年的头9个月,日本的贸易逆差增长到了4.73万亿日圆(606亿美元)。因此穷途末路的日本似乎已将量化宽松视为委最后的救命稻草,垂死挣扎者当会无所不用其极。

在全球产能过剩,需求萎靡的当下,“货币贬值,力促出口,转嫁危机”已经成了各国摆脱困境的捷径。2013年注定将成为货币战争风云际会之年。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}