(原文发表于【IT经理世界】)

媒体最近几年一直在热炒一个命题:北美将变成“盛产石油”的新中东,中海油自然不愿意错过这一场能源盛宴,提出以溢价61%的天价--151亿美元收购加拿大尼尔森石油公司,算是为自己先行占据了有利的位置。很明显,“北美新中东”的命题最直接的效果就是炒高了北美的能源资产,但北美能源的未来是否如期望中的美好还值得商榷。

为这个命题推波助澜最给力的投行当属有份这个天价收购案的花旗银行,他们推出了一份叫作【能源2000:北美成为新中东】的重量级报告,不啻为中海油这一挥斥方遒大手笔的高瞻远瞩性做了强有力的背书,因此笔者也就选择了这份报告作为对【北美新中东】的舆论泡沫进行剖析的靶子。

(图1)

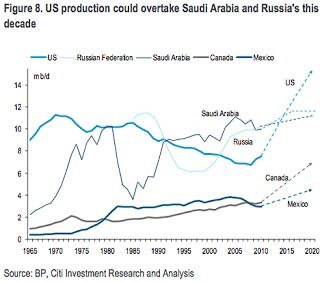

报告中,花旗银行预测美国的总体石油产量(其中包括液化天然气,生物燃料,炼厂增益等)将从2011年末的900万桶/天上升为2015年的1160万桶/天,然后达到2020年的1560万桶/天。十年之内,美国的产油量将超过沙特和俄国,成为世界第一,难怪全世界都在为此兴奋不已。报告把石油产量来源分为深海钻井,阿拉斯加,页岩石油等。

在深海钻井(主要在墨西哥湾)方面,已经存在的产能包括Atlantis, Perdido, Shenzi, Silvertip, Tahiti, 和Thunder Horse钻井台,未来的产能增长来自Big Foot, Gunflint, Hadrian, Jack, Knotty Head, Lucius, Moccasin, St. Malo, Stones, Tubular Bells ,Vito, Tiber, Buckskin, Kaskida, Appomattox和Heidelberg钻井台。花旗预测墨西哥湾的总体石油产量在2016年将达到220万桶/天的峰值。但问题是花旗的预测忽略了如下两种可能:新增钻井台产能增长的速度不足以弥补原有钻井台产能的萎缩速度;对新增产量的预期过于乐观。比如当初Thunder Horse,Atlantis 和Tahiti钻井台的总体产量预期是55万桶/天,可目前的产量比这预期的产量低了30万桶/天。打个比方,“预期”就像是“瞄准”,“实际产量”就像是“打在靶上的位置”,这两者差别如此之大,让人不得不怀疑花旗银行报告中的预测是否也有画饼充饥,差之千里的可能。

同样的道理,花旗银行对于阿拉斯加的石油产能预测也有报喜不报忧的过度乐观之嫌:报告说产能的增加将来自于壳牌在Chukchi海的项目,但是却低估了钻井所处地理位置的开采难度和技术挑战,以及石油运输基础设施的承受能力。阿拉斯加的产油多是寒冷的重油(如处于永冻地带的West