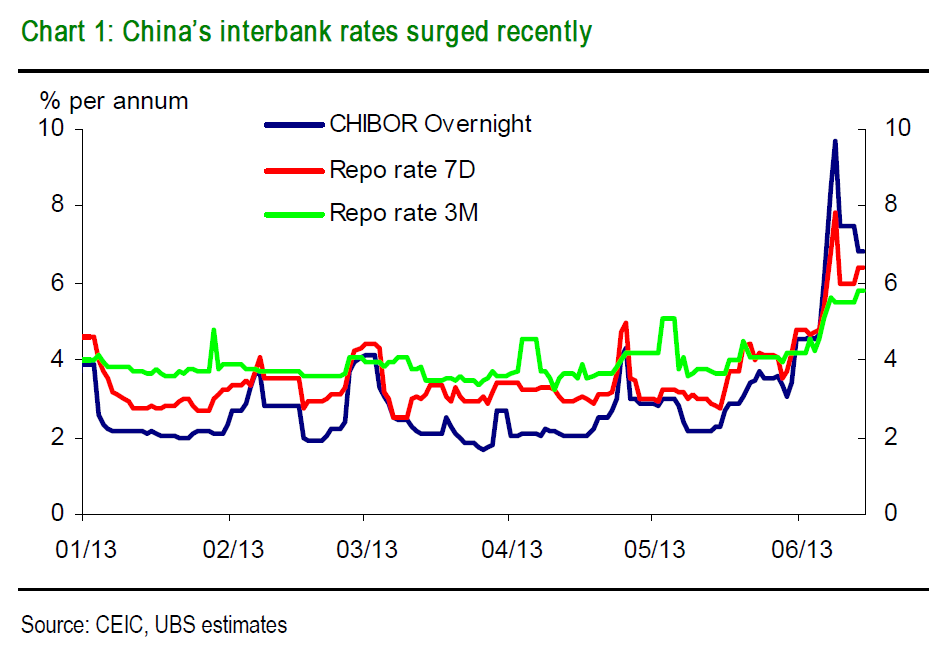

端午节前中国的资金市场出现了一波钱荒的险情:6月7日,国内隔夜及7天质押式回购利率,分别升至15%和12%,双双创下16个月以来新高。与此同时,上海银行间同业拆放利率(shibor)也急急飙升,隔夜shibor利率从6月6日的5.98%升到8.29%,7天shibro利率则从5.14%升到6.66%。资金是如此紧张,以致业内人士透露,光大银行从兴业银行拆借的高达千亿元资金到期,结果因为光大银行头寸紧张而违约,两家银行都面临周转危机。值此紧要关头,中国人民银行出手了,动用短期流动性操作(简称SLO)向市场注入流动性以解燃眉之急。这是央行第一次动用SLO,以后类似的操作将会越来越多,因为中国的信贷体系已经有了明显的裂痕。

此情此景让我想起了去年的美元流动性危机,当时中国的资本账户从第一季度的561亿美元的盈余变成了第二季度714亿美元的赤字。热钱大量撤离中国,导致许多企业无法获得美元融资,进口合同违约事件开始大量发生。今次的流动性危机和上次有个相似的地方,那就是都和热钱有关。今年4月海关总署首次承认热钱大量借助贸易渠道进入中国,贸易顺差中有相当一部分是通过进出口发票作假潜入中国的热钱。今年截止4月底,大约有580亿美元的资金通过与香港的虚假贸易进入国内,占目前出口总值的8.3%。

热钱进入中国是为了套利而来,一是赌人民币汇率上升,二是赚取境内外的利息差。根据金融时报China Confidential的报道,以2.5%的利息在香港借入港元或美元,如果投资在中国的理财产品上,可获得近2%的回报,如果投资在风险更大的信托产品上,回报可高达6%。人民币汇率上升令这些套利行为更加有利可图。在大陆和香港之间丰厚的套利前景诱惑下,今年第一季度中国对香港的出口增长到了1995年的最高水平,以至于最近中国的出口增长主要就是香港贡献的,然而国内对香港的出口数据和香港的进口数据却对不上号,差额巨大,这些差额多半是热钱。

五月份开始,国家开始狠抓贸易渠道的热钱漏洞,效果十分显著,以至于5月份的出口增长仅为1%,远远低于4月份的14.7%,另一个意想不到的效果就是热钱大量减少居然引发了目前的这轮资金市场的险情,其中缘由笔者是这样分析的:摩根大通的最新数据表明中国的影子银行规模已经高达36万亿元,目前在社会融资总量上的占比已经和传统银行业不相上下,而且已经超越传统银行成为社会融资总量增长的最主要来源,由此笔者可以大胆的推断,影子银行是热钱重要的套利渠道,而热钱是影子银行流动性的重要来源,因此国家严打热钱就不可避免的造成了资金市场供不应求的紧张局面。

除了热钱和影子银行之外,中国资金市场的最大风险当属信贷回报率下降和美联储的政策变化。根据美国银行(BOA)的一份研究报告,目前中国的信贷增长率比GDP增长率要多12个百分点,也就是说信贷回报率很低,带动经济增长的效果越来越不尽人意。这也就解释了为什么最近两年社会融资总量和广义货币增长都很快,但流动性危机却发生的越来越频繁。信贷回报率越低,不良贷款率就越高,最终不断的恶化信贷回报率就变成了一个塞不满的无底洞。那么多的钱都去哪了?资金市场怎么会紧张?看似不合逻辑的逻辑往往就是现实。唯投资是举的经济增长模式使中国成了庞氏投资的红海。要改善这种局面,中国经济的增长引擎必须向“创新,内需和更公平的财富再分配”方面转型。

而转型有没有充分的时间还得看美联储配不配合。如果美联储退市,或者加息,或者使汇率升值,热钱在中国套利的成本就会大大增加,甚至无利可图,这样一来热钱就会大举撤离,届时中国的资金市场将要面临比今天严重数倍的危机,就像1980年代美联储加息结果导致套利资金大量逃离拉美,拉美从此陷入漫长的债务危机不能自拔。

目前中国资金市场的巨大风险主要是多年来唯投资是举的发展模式产生的后遗症,因此中央不会再走“4万亿”的老路,必须和时间赛跑,赶在美联储退市特别是加息前把经济转型推上轨道,实现更高质量更低速度的增长。面对钱荒,醒醒吧中国!

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}