目前这轮钱荒闹了快一个月了,诸如“工行业务瘫痪”之类的报道加深了人们对国内信贷市场的担忧。和以往对市场有求必应的慷慨不同,这次中国人民银行几乎可以说是袖手旁观,按兵不动。央行天壤之别的态度变化到底意味着什么?中国的GDP增速和社会融资总量的增速落差越来越大,这证明以投资为主导的经济模式中不良信贷大规模出现的系统性风险越来越大,与此同时影子银行却野蛮生长,这便是此轮钱荒中央行和商业银行博弈中最值得留意的特点。

今年六月下半月,上海银行间同业拆放利率(shibor)突破了25%,最初人们认为这是银行的资产负债表出了问题,接着人们发现人民银行暂停了公开市场操作,几乎可以说是“见死不救,无为而治”了,因此许多国内外的财经评论员都说此次钱荒其实是中国人民央行导演的一场规模可控的“迷你金融危机”,有点像消防部门进行的“火灾演习”。央行的用意是让以四大行为首的商业银行严格控制信贷增长,特别要收敛资产负债表外的各种小动作。之后,央行便通过定向逆回购向四大行紧急放水,shibor开始回落,股市也开始技术性反弹,人们认定黑夜已经熬过去了,这一切只是央行和四大行博弈的游戏。如果人们认为,“信贷大跃进,央行有求必应”的好日子仍将持续,那么他们就大错特错了,因为中国银行业的结构性硬伤已经暴露无遗,央行已无法忽视金融安全潜在的巨大威胁。

首先,自2009年以来中国的社会融资总量便以惊人的速度增长,而这种信贷泡沫已经无法持续。目前中国的信贷总量/GDP占比已经突破200%,债务支出(利息和本金支出)/GDP占比已经高达39%,远远高于国际清算银行划定的25%的警戒线。银行业离全面金融危机已经越来越近。

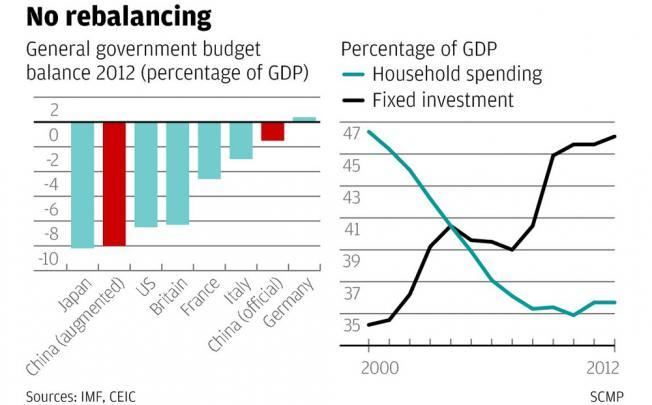

复次,央行已无法有效控制影子银行(银行资产表外和非银行的信贷活动)的增长。为躲过央行监控,商业银行可以通过理财产品在资产负债表外进行信贷活动,地方政府融资平台也在大量利用影子银行进行融资活动。地方政府融资平台是除了影子银行之外最受全球金融界关注的中国金融安全威胁,根据国际货币基金组织的最新研究数据,如果把地方政府的全部债务算在内,中国政府2012年的财政赤字接近GDP的10%,这个比率高于美国并与日本的疯狂水平比肩。如果以往的金融危机历史可资借鉴,那么中国的债务泡沫已接近破破灭边缘。

(如上图所示,如果把地方政府的全部债务算在内,中国政府2012年的财政赤字接近GDP的10%,这个比率高于美国并与日本的疯狂水平比肩)

复次,债务泡沫的控制不仅取决于央行与商业银行的博弈,也取决于中央与地方政府的博弈。多年以来中央一直强调“降低投资依赖,提高内需”对宏观经济再平衡的重要性,但内需/GDP占比却持续下降,而固定资产投资却多有增长。在这个大背景下,央行要控制信贷增长颇有难度,因为投资占据了近50%的GDP,投资创造就业,投资为政府贡献营收,地方政府不会甘心放弃既得利益,地方与中央的博弈将决定中国信贷泡沫的走势。

复次,国内信贷市场已成为庞氏融资的红海。经济泡沫到后期主要依赖庞氏融资来推进。泡沫的最初,央行过度释放的流动性会不断推高资产价格。越来越多的人进入投资融资和庞氏融资的圈子,寄望于资产价格不断上升。这个时候债务杠杆率不是问题,但是去杠杆化一旦启动,人们就将疯狂的抛售资产(以房产为代表),需求全身而退的路径。在投资回报率日渐萎缩的今天,以建筑业为主导的投资拉动的中国经济增长将陷入庞氏融资的红海。目前中国的信贷乘数高企,投资项目的盈利能力越来越无法弥补融资成本,项目只能靠债务累积来维持,一旦债务累积到饱和点,整个信贷链条就将断链。目前央行放水的主要作用并不是提高经济生产率,而是使债务累积的过程大面积的继续下去,充其量只是推迟债务危机爆发。

最后,信贷泡沫的控制取决于过剩产能的消化。中国经济对投资的长久依赖导致产能严重过剩,在出口增长显著下降的当下,过剩产能的维持成了一个消耗信贷资源的黑洞。官方数据显示中国工业产能的开工率为60%,非官方的数据却揭示开工率勉强维持在50%左右的水平。产能过剩最明显的一个例子莫过于光伏产业,其产能是全球需求总量的1.5倍。固定资产一旦形成就必须需要一定规模的现金流来维持,没有现金流的维持,资产价格就将崩溃,这个规律不但适合像尚德这样的光伏企业,也适合同样面临产能过剩危险的房地产企业。

任何认为中国经济增速将重返 8-9% 的想法都是天真的,中国银行业的结构性硬伤正在不断恶化,已经无法以信贷增长支撑这样的增长。“不转型毋宁死”已不再是表示改革决心的漂亮话,而是残酷现实的真实写照。

(原文发表于【IT经理世界】杂志7月20日刊)

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}