(注:本文载自《战略与管理》杂志2012年第5期,文中注释从略)

引语:发表于2012年【战略与管理】杂志的预测:中国经济的主体问题是超级去杠杆化。中国人民银行的货币政策无法将这些问题根治,只能勉强维持过度杠杆化的经济和暂时阻止信用/债务链条的断裂。在这种情况下,投资会疏离就业密集产能密集的领域,因为在消费需求不足的同时,投资回报率也日趋恶化。房地产危机实质上是债务危机。中国的信贷活动已成了庞氏融资的红海。

经济风向标:央行政策

全世界都在关注中国经济的健康状况。要知道中国的经济情况有多糟,最好的一种方式莫过于观察中国人民银行的政策风向。2012年7月5日,人民银行在不到一个月的时间里第二次降息。而此前不久,人民银行又分别于2011年12月,2012年2月及5月将存款准备金率各调低了50个基点。

除了这些降息的举措之外,人民银行还于2012年7月的第一周通过回购操作向银行系统注入了2250亿元的流动性,这是此前六个月以来最大规模的一周流动性注入。而在2012年6月,人民银行已经向银行体系总共注入2910亿元的流动性;在2012年8月第4周,人民银行向银行系统净注入流动性达2780亿元。

人民银行在释放流动性方面展示了自2008年以来罕有的激进。

系统性债务链条断裂的风险

为什么人民银行会如此操心起流动性来?不管坊间对人民银行抱有何种不切实际的过高期望,央行这些激进的举措充其量只是给问题重重的中国经济打上了货币政策的创可贴,只能暂时的勉强维持过度杠杆化的经济和有随时短路之虞的债务融资链条。

央行如此激进的背景是,中国债务融资的主要推手——国有大银行出现了流动性危机。中央政府政令下前所未有的信贷扩张,越来越严格的资本要求和沉重的股票分红支出使得世界上利润率最高的中国银行陷入了外强中干的境地。根据投资研究公司GaveKal的数据,2010年中国的五大银行(工商银行、农业银行、中国银行、建设银行、交通银行)在资本市场上总共融资1990亿元,可是当年派发股票分红的支出就高达1440亿元。与此同时信贷扩张引起的资产负债表膨胀和严格的资本要求使得五大银行的资金饥渴越来越严重。今年3月,中国四大银行(交行除外)的总资产增加了14%,达到了51.3万亿元,大约是德法英三国经济的总和。

总资产增加未必是好事,因为根据新规定,2013年末之前中国最大银行的准备金对资产的占比必须达到11.5%。他们的core tier 1 资产比率必须至少达到9.5%。在这些日益严格的资本要求之下,资产负债表急剧膨胀的中国银行遭遇流动性危机也就不足为奇了。这时候除了央行释放流动性之外别无他途,否则债务融资的主板就会出现短路。

过度杠杆化的经济和不可持续的泡沫

根据全球最大对冲基金Bridgewater创始人Ray Dalio的货币经济理论,如果一个国家的发展过度依赖债务扩张,那么这个国家的经济危机将以去杠杆化的形式爆发出来。如果这个国家遭遇的是超级去杠杆化(great de-leveraging),那么央行激进的货币政策就会失效,破产、坏账以及资产泡沫破灭会大面积持久的发生。过度靠宽松货币政策和扩张性财政政策刺激的中国经济正在一步步走近超级去杠杆化的泥沼。

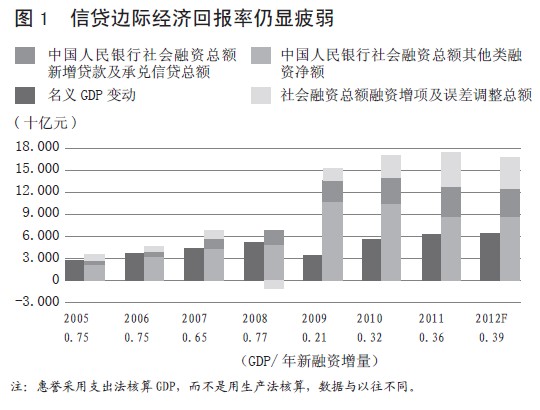

根据惠誉国际(Fitch)的数据,中国的融资总量对GDP的占比从2007年年底的124%增加到了2010年底的174%,然后2011年上升5个基点达到179%。2012年,广义信用增长速度虽有所下降,但仍较GDP增长为快。

显而易见的是,中国并非苦于流动性不足,而是苦于不断萎缩的投资回报率(ROI)。根据Fitch的数据,在2012年每一元新的融资额将产生0.39元的新GDP回报。而2008年经济危机前则可以产生0.73元的新GDP回报,这个数值需要达到0.50元以上才能使融资总量对GDP的占比稳定在2011年的水平(179%)上。

根据著名的货币经济学家Hyman Minsky的理论,债务融资分为三种:对冲、投机、庞式。对冲融资,其收入可以支付本息。投机融资,短期内收入只能偿还利息而不能偿还本金,必须债务展期。庞式融资,收入连利息也还不上,债务不断叠加,必须再融资或变卖资产/抵押物。经济体中的投机融资和庞氏融资比重越大,杠杆化的现象就越严重,就越有可能爆发经济危机。在目前中国投资回报率(ROI)不断萎缩的情况下,对冲融资会大量转换成投机融资,而投机融资会大量转换成庞式融资。当这种情况达到一个零界点,资产/抵押物价格会出现大面积大幅度的跳水(Haircut),坏账大面积产生,信用/债务链条全面断裂,银行遭受重创,经济危机全面爆发。这个时候不管央行和中央政府怎样注入流动性,也无法修复断裂的信用/债务链条,因为产生信用的基础是投资回报率和良好的资产/抵押物价格。这也是美联储两次规模宏大的量化宽松依然没有盘活美国经济特别是房地产市场的根本原因。这里需要引起我们警惕的是,房地产和土地是中国目前最普遍接受和最重要的融资抵押物,房地产泡沫的破裂极有可能以债务危机的形式开始。以国有四大行之一的中国银行(BOC)为例,2011年其贷款抵押物的39%为地产和其他不动产。而房地产和土地作为抵押物在房地产信托等影子银行信贷中的权重可能更大,危害也可能更大。根据美国银行美林证券和Fitch的数据,中国的影子银行规模已经达到了14.5万亿人民币,超过了社会融资总量的一半。目前政府对影子银行监控极为不力,其抵押物结构,杠杆率等等安全性数据远差于传统银行,因此受房地产泡沫破裂带来的冲击会更大,而这也将引发传统银行的债务危机。

这样一个去杠杆化的连锁反应似乎已经在中国开始,问题是什么时候将达到临界点。单单依靠人民银行的货币政策工具无法解决根本问题,因为人民银行无法改善目前投资回报率和资产/抵押物价格恶化的情况,问题的根源在于无法维持的经济泡沫和崩溃的总需求。(图1)

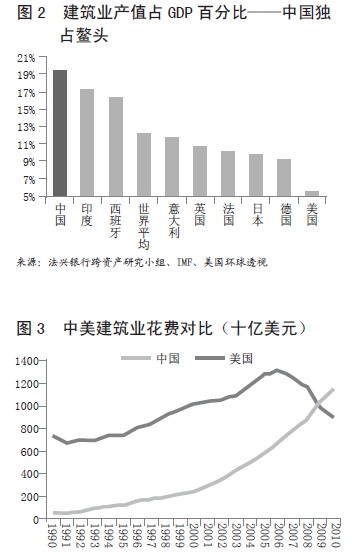

建筑业是窥测中国经济泡沫严重程度的最佳视角。根据法国兴业银行的数据,2010年中国总共在建筑业上投入了10000亿美元(包括住宅,非住宅地产和基础设施),占据约20%的名义GDP——这几乎是世界平均水平的两倍。

2010年,中国建筑市场超过美国的规模成为世界第一,并占据了世界建筑市场的15%。这一年如日中天的中国建筑业把中国投资对GDP的占比推到了48.5%——一个中国历史上甚至是世界历史上前所未有的记录。这个时候可以毫不夸张的讲中国经济是建筑导向型的。(图2、图3)

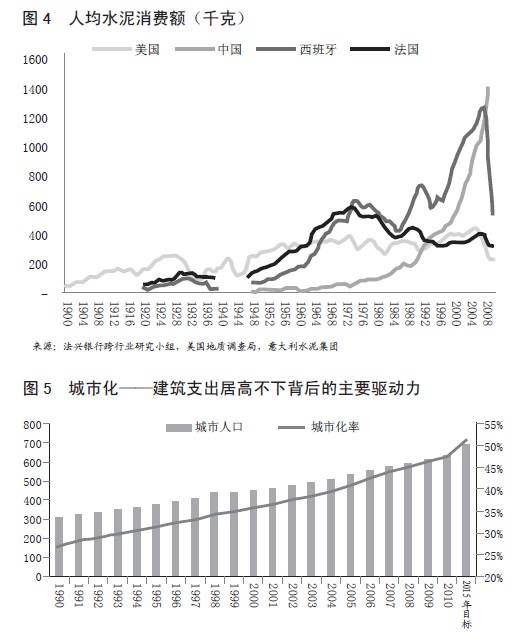

2010年,中国的混凝土消耗量突破了18亿公吨,达到了世界混凝土总需求的55%,是美国消耗量的25倍。中国的人均混凝土消费高达1400公斤,远远超过除中国以外的世界平均水平——300公斤/人,也远远高于同等收入国家水平。历史数据表明这么高的混凝土消费水平是很难长期持续的,早晚会引发建筑业泡沫破裂。(图4)

2010年中国新建了18亿平发米的住宅,这相当于西班牙全国的住宅面积。这些住宅已经可以容纳6千万人,虽然这一年城镇人口仅增加了2千万人。如果在未来5年中国保持这个建筑速度,到了2015年中国将总共兴建90亿平方米的住宅,足以容纳3亿人,也就是说可容纳的城市化率将达到65-70%,可是根据国际货币基金组织(IMF)的数据,这个城市化率要到2030年才可实现。中国的建筑速度远远超过了中国的城市化进度,中国将有越来越多的地方像鄂尔多斯那样唱起空城计来。(图5)

心存侥幸的人们可以在西班牙身上寻找中国建筑业泡沫破裂的迹象。像中国一样,在经济危机前西班牙的人均混凝土消耗量也多年保持着高水平。2007年西班牙的年人均混凝土消耗量达到了1300公斤的峰值。四年以后,陷入经济危机的西班牙的年人均混凝土消耗量勉强维持在500公斤左右,几乎从峰值水平下降了60%。如果中国的人均混凝土消费保持现有的态势,中国的建筑业泡沫也将靠近它的破裂点。

经济泡沫到后期主要依赖庞氏融资来推进。泡沫的最初,央行过度释放的流动性会不断推高资产价格。越来越多的人进入投机融资和庞氏融资的圈子,寄望于资产价格不断上升。这个时候债务杠杆率不是问题,但是去杠杆化一旦启动,人们就将疯狂的抛售资产,需求全身而退的路径。在投资回报率日渐萎缩的今天,以建筑业为主导的投资拉动的中国经济增长将陷入庞氏融资的红海。

艰辛的中国经济再平衡

中国经济不能通过过度投资来持久拉动。那么我们能不能从出口需求和内需的需求层面来寻求增长的引擎呢?至于出口需求,中国出口的主要市场欧洲和美国都有二次衰退的迹象,因此中国出口将不可避免的减慢步伐。欧洲和美国都深受债务危机困扰,这个时候增加出口属于逆流而上难上加难,而且会进一步增加欧美难以维系的债务负担,从而逼迫欧美以贸易壁垒自保,有引发贸易战争的可能。

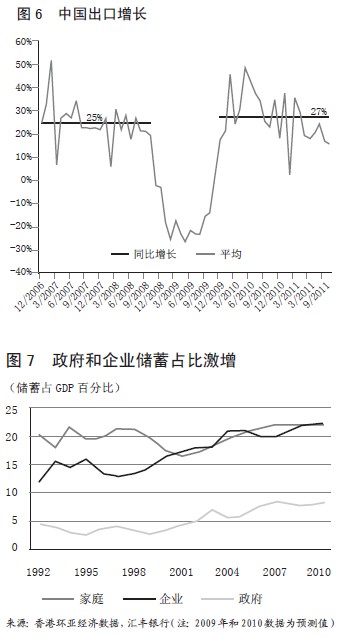

而且中国也不能寄望于欧美经济迅速好转,从而再次成为“中国制造”的优质主顾。Ray Dalio指出欧美这一次的经济危机属于超级去杠杆化,需要超过十年的时间才能尘埃落定。根据UBS Wealth Management Research的研究报告,这一次的超级去杠杆化将一直持续到2020年。欧洲和美国的债务对收入占比必须下降。这就意味着出口再也无法像以前那样有效的拉动中国经济了。(图6)

在投资和出口方面的庞氏融资链条即将断裂。中国将向何处寻求增长?唯一的出路就是拉动内需。但是内需从出口和投资方面要接的盘子太大,有一些结构性的原因使得这方面的前景不容乐观。

首先,和主流观点相左的是,中国的贸易顺差并不是拜中国消费者的过度储蓄所赐,而是由于他们的可支配收入严重落后于GDP增长和通货膨胀。

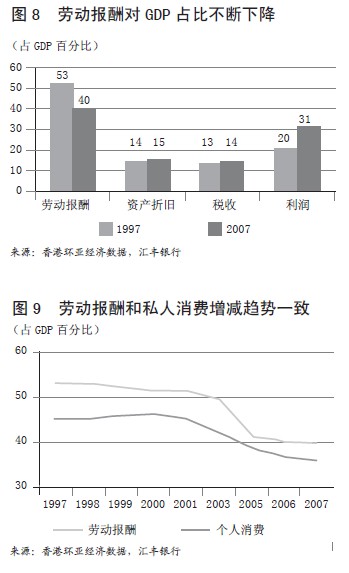

根据汇丰银行的研究报告,中国的储蓄率增长主要是由企业和政府驱动的,而不是私人家庭(图7)。据估计,企业储蓄对GDP的占比从1992年的11.7%增加到了2010年的超过22%,几乎是翻倍了。政府储蓄对GDP的占比从1992年的4.4%增加到了2010年的约8%,也几乎要翻倍。在此期间90%的中国储蓄率增加都来自于企业和政府,私人储蓄对GDP占比一直萎缩至90年代末,然后稍有攀升。所以“中国人民勒紧裤带导致全球贸易失衡”是个伪命题。

在过去十多年的时间里,政府财政的增长远快于GDP和私人家庭收入的增长。例如,2009年政府财政收入是6877.1亿元,年增长率是11.7%,与此同时,GDP的年增长率是8.7%,城镇家庭可支配收入年增长率是8.8%,农村家庭可支配收入年增长率是8.2%。在此期间,企业利润对GDP占比也有明显增加。而根据中华全国总工会的数据,自1983年始,中国工资收入对GDP占比连续萎缩了22年。从中可以看出,国民收入的分配过度向国家和企业倾斜,导致了国内消费的不断萎缩。内需的先天不足迫使中国必须依赖出口来消化过剩的产能,从而造成全球贸易和中国经济本身的失衡,这种失衡在西方经历超级去杠杆化的今天对中国危害最以为甚,把中国逼进了必须倚重过度投资来拉动经济的死胡同。(图8、图9、图10)

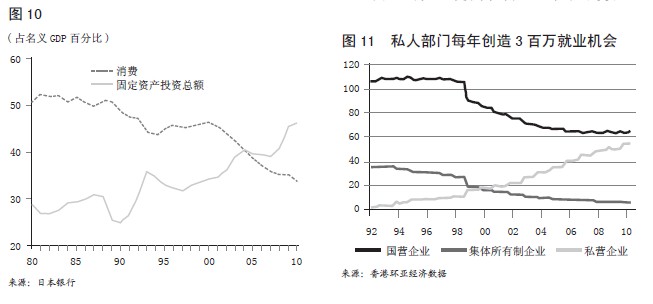

其次,国营企业过度垄断了收入再分配,导致了收入差距的恶化,从而使GDP增长很难向普通消费者渗透。一个非常夸张的事实是,2010年,中国移动和中石油两家央企的利润就超过了同年中国最大500家私企利润的总和。垄断企业还占据了全国总工资收入的55%。虽然国营企业对国家收入再分配形成了很高的垄断,但其在解决就业和拉动固定资产投资方面的效率却远远落后于私营企业。根据汇丰银行的研究报告,2010年私营企业提供了44%的就业机会,而在1992年这个比例是2%。在2010年之前18年私营企业每年平均创造300万个就业机会,而与此同时国企每年平均裁员230万,集体企业平均裁员170万。(图11)

与此同时,国有企业在全国固定资产总投资中的占比从2004年的61%下降到了 41%;私营企业在全国固定资产总投资中的占比从2004年的10%上升到了21%。

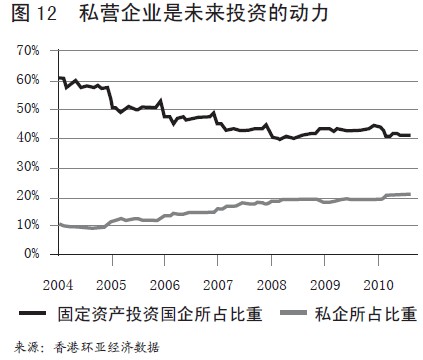

由此可见,提高私营企业在国民收入和全国工资总收入中所占比率是增加就业、稳定投资、缩小贫富差距、盘活内需的提纲挈领的一条捷径。这并不一定需要大规模私有化来实现,可以通过放开行业限制,税收倾斜,信贷倾斜等等举措来实现。必须破除国营企业对收入再分配的过度垄断,让私营企业在财富创造和就业创造当中发挥主导作用,要不然大量资源通过垄断形成的腐败、寻租、资本外逃和投机来配置就无法实现效益最大化,甚至会产生严重的社会净损失(Deadweight loss)。(图12)

再平衡实现软着陆

综上所述,经济泡沫的不可持续性和需求层面的崩溃是目前中国经济运转不良的根本原因。中国人民银行的货币政策无法将这些问题根治,只能勉强维持过度杠杆化的经济和暂时阻止信用/债务链条的断裂。在这种情况下,投资会疏离就业密集产能密集的领域,因为在消费需求不足的同时,投资回报率也日趋恶化。

如果中央政府不能有效的解决这些结构性的问题,那么经济势必继续恶化。这个时候会更加依赖央行频频启动降息等宽松货币政策,但这一切都只能治标不治本。

超级去杠杆化的连锁反应已经启动,只靠央行作为政府不作为的话,结果很有可能是硬着陆。政府的作为可以集中在提高私营企业在国民收入和全国工资总收入中所占比率的上面。要实现这一点,大规模私有化不符合中国的国情,可以通过放开行业限制,税收倾斜,信贷倾斜等等举措来实现。政府的作为还可以体现在大力发展内陆省市方面,以空间来换取时间,为在一线城市扛不住的制造业和相关就业的转移和全国产业链升级赢得时间。但是要防止内陆省市的开发陷入房地产狂热和资产泡沫,因为这些经济泡沫会严重增加实业的经营成本和融资难度,从而使中国错失产业大转移和产业链升级的良机。

如果中国政府能够在以上两方面大有作为,则内需发动,经济再平衡指日可待,软着陆亦非妄语,而且这次的超级去杠杆化也不会以大规模的经济危机的形式爆发,这是以往西方数次超级去杠杆化所未有的成就,不啻为中国经济为全球经济治理所做的重大贡献。

发表于【战略与管理】杂志2012年第5期。属于自2011年以来发表的一系列预测房地产于2015年左右见顶的文章之一,这一系列合称【地产泡沫的破裂轨迹】,将陆续推出。

公众微信号:deeywoo

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}