阅读:0

听报道

原文发表于【IT经理世界】

为欧债危机所苦的投资者现在想问又不敢问的一个问题就是:德国经济是不是要开始衰退了?自今年初被标普降级以来,欧盟另外的核心法国已经被欧债危机拖到了积重难返的边缘,只有德国巍然不动,成为欧元区的“定海神针”。如果现在定海神针也进入了衰退,千疮百孔的欧元区将会怎样?

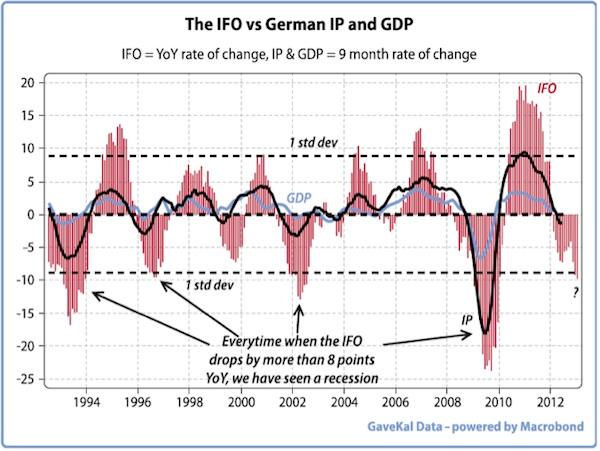

自1993年以来,德国已经经历了4次衰退。有迹可循的是,每次衰退前的12个月间德国IFO商业预期指数都会下跌6个点以上,衰退的前导时间大概是6个月。从目前的数据来看,德国的衰退可能已经开始:今年(同期)与去年相比,工业产值已经出现负增长,而且目前的GDP增长率也在1%左右挣扎。更能说明问题的是,IFO商业预期指数依然在恶化,跌破了5。由此看来,今年第一季度德国经济的明显改观只是为紧接的半年经济下滑做铺垫,今年第四季度,德国GDP增速可能变成负值。如果上述一语成谶,那么德国将结结实实地摔在衰退的绊脚石上。

不光是IFO商业预期指数,其他两个衡量德国经济的重要指数:经合组织的德国领先指标和Gavekal 经济敏感性价格指标也在下滑。强烈的信号表明,德国经济确实大势不妙。但即将到来的这一场衰退对德国经济的不同层面影响并不一样:

资本商品 德国是全球最有实力的精密机械等资本设备的制造者。从IFO商业预期指数来看,这个行业受经济周期影响极大,因此资本形成总额会因衰退而开始萎缩,从而压缩德国经济的增长空间。今年7月的德国制造业PMI指数出现了过去三年以来最严重的下滑。

进出口贸易 德国像中国一样,是一个经济严重依赖出口的外向型国家。从历史数据来看,德国的出口和IFO商业预期指数有很强的正相关性,目前的数据表明德国的出口年增长正在趋负的过程中。德国出口的60%发生在欧盟内部,但是欧债危机的恶化将严重减少来自欧盟的需求。德国的GDP约一半来自出口,因此出口的萎缩会对德国经济带来沉重的打击。

国际贸易除了出口之外,还得考虑进口。德国拥有庞大的贸易顺差,与此同时2010年以来的数据表明德国的进口与出口几乎与同等幅度增长。可以想象的是,如果在衰退中,进口也与出口萎缩的幅度一样,那么净出口就不会有变化,因此对贸易顺差也不会有太大压力。但是德国进口的基数太小了,进口的萎缩不足以平衡出口的萎缩,因此贸易顺差可能要缩水,国际贸易对GDP增长的贡献可能要变成负值。

国内需求 由于德国政府谨守稳健的财政政策,全欧洲的政府也在紧缩财政的大棒之下如履薄冰地过日子,因此德国也像中国一样寄望于国内消费者来救市了。不幸的是,德国消费者并不是信用消费的拥泵,德国消费者的经济周期性很明显,在衰退期间尤其紧缩开支,只有在经济步入稳健复苏的轨道才积极消费。

总而言之,最有可能引发德国经济衰退的是资本商品和进出口领域,而政府支出和私人消费会比较稳定。因此德国的衰退会很轻微。

虽然衰退并不会给德国经济带来很大的伤害,但它对其他欧洲国家特别是欧猪五国的影响会非常大。德国的衰退会影响到其他欧洲国家的出口,而且德国是欧洲的增长引擎,缺少增长的欧洲将会更大步地滑向债务危机的深渊。1996年以来的历史数据表明,德国的进口和法国,意大利的出口有极强的正相关性。特别是在需求不足的情况下,往往是像法国、意大利这样生产效率不如德国的制造者率先丢失市场份额。

所以德国的衰退对整个欧元区的伤害远远大于对自身的伤害。这个时候只有寄望于奇迹出现:欧元区各成员国能够达成有效的妥协和向市场注入海量的低成本流动性,从而遏制债务危机恶化。如果奇迹没有出现,流动性开始枯竭,西班牙,意大利和法国会依次倒下,整个欧元区都将陷入大萧条,此时此刻,德国也难以独善其身。如果德国也开始萧条的话,那么欧元区几乎将毫无悬念地解体。

但是德国的衰退也有一些利好。因为此前德国经济的形势一直都很好,失业率低,融资成本低,对亚洲特别是中国的出口增长迅速,欧元的贬值使“德国制造”更有竞争力。这也就是为什么德国一直以来都采取非常保守的态度对待刻不容缓的欧债危机,因为良好的经济态势使得它几乎可以置身事外地看待其他欧元区国家的痛苦挣扎。而这样一个衰退,加之亚洲特别是中国的经济形势也在硬着陆的影响之下,将迫使德国更加依赖于欧洲国家来实现增长,这个时候德国就会愿意冒更多风险去拯救欧债危机。在这种情况下,欧元区共同债券等行之有效的方案就不会再因为德国的杯葛而夭折。如此一来,德国的衰退或许是欧洲的福音。

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}