(原文发表于【联合早报】)

最近市场一直为美联储退市而苦恼,缘起于美联储公开市场委员会本月的一个申明:“随着就业市场和通胀格局的改变,委员会准备增加或减少资产购买的规模以维持适当的政策支持。”问题是美国经济和美股做好了断奶的准备吗?

美股最大的拉拉队长---对冲基金巨子David Tepper的答案是肯定的,并发表了一番看多美股,看淡美联储退市的热情宣言,其言论感染力如此巨大,以致美股闻声全线上涨--人们亲切地称之为“tepper rally”。

美股拉拉队确实是带来了不少好消息:今年4月,路透社的消费者信心指数达到了2007年7月以来的最高水平;美国的非农就业人口增加了16.5万,失业率下降到了2008年12月以来的最低水平--7.5%。你不得不承认,尽管不少人激烈反对,但是美联储的QE3对促进美国经济复苏而言可谓是功德卓著,对于美股牛市则更是功德无量。

然而真相往往隐藏在表象的深处,比如红光满面往往被人们看作是身体健康的现象,但也有可能预示着疾病:高血压,流血性出血热等。美国是以消费经济为主体的国家,目前的消费需求的改观的深层原因是什么呢?这种改观是否可持续?

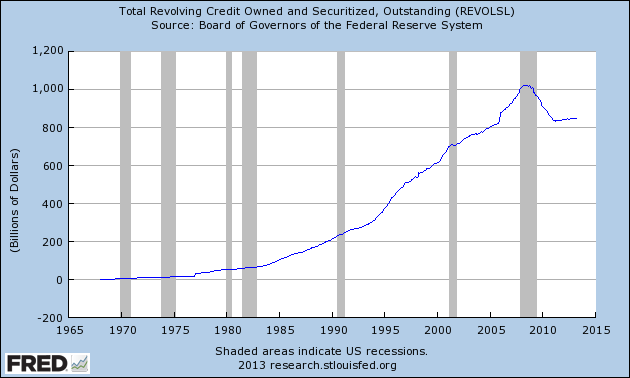

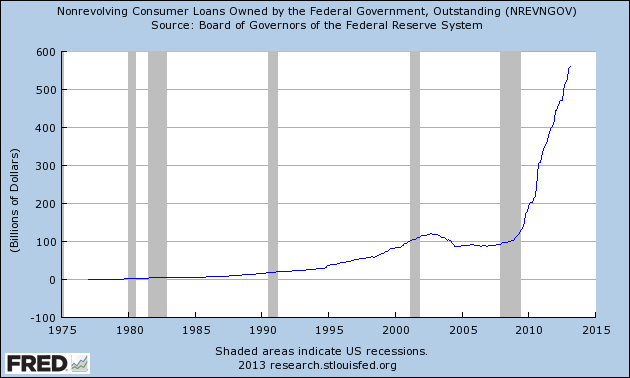

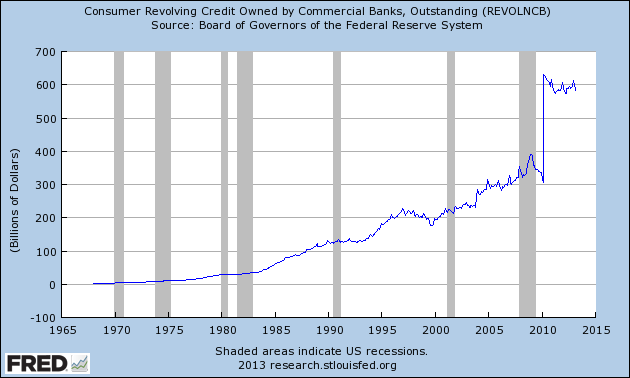

美国的消费经济主要由信用消费驱动,因此了解其消费者信贷增长的情况与结构有助于上诉问题的解答。美国的消费者信用主要有两部分组成:周转信用(revolving credit)和非周转信用(non-revolving credit)。周转信用是像信用卡那样没有固定偿还数目且能周而复始透支的信贷机制,是美国消费者信用的最大来源,也是内生性货币(Inside money)的重要组成部分。非周转信用主要是指学生贷款和购车贷款这样偿还后无法周而复始透支的信贷机制。根据美联储的【消费者信用报告】,(如下图1所示)目前的全美未偿还周转信用总额是8400亿美元左右,依然徘徊于危机后最低水平,远远低于危机前1万亿美元的峰值。奇怪的是,周转信用萎靡不振,那为什么常听到CNBC说消费者信贷增势喜人,这对通胀预期,复苏和美股都是重大利好呢?因为消费者信贷的增长主要来源于非周转信用,而没有美联储和联邦政府的慷慨解囊,这一切都是不可能的。(如下图2所示)以联邦政府为债权人的全美未偿还非周转信用总额从危机前的1000亿美元增加到了目前的5600亿美元左右,几乎是坐直升飞机上升。与此同时,(如下图3所示)以商业银行为债权人的全美未偿还非周转信用总额在过去两年在5000亿美元附近徘徊不前。显而易见的事,美国消费者信用的强势增长源自于美联储和联邦政府慷慨的“免费午餐计划”。这也就是为什么CNBC在作美股拉拉队的时候没有告诉你量化宽松与“学生贷款泡沫”和“购车次贷”(subprime auto loans)的故事。周转信用的复苏有赖于美国经济核心竞争力的提高并提升全美消费者的收入水平和信用记录,这些都是单凭美联储做不到的事情,他能做到的就是开动印钞机来给大家派发“免费午餐”。目前美国消费经济的稳健增长完全是拜美联储和联邦政府慷慨所赐,因此美联储贸然退市后果可能将是通货紧缩。

(图一)

(图二)

(图三)

我在去年4月的【美联储QE3如何推陈出新】一文中指出,美联储把货币分为两种:一种是外生性货币(Outside Money),即法定货币(Fiat Currency);一种是内生性货币,即银行通过放贷或购买证券,来创造的具有货币交换媒介功能的信用额度。 实现健康通胀的关键在于推高内生性货币的占比。而从周转信用萎靡不振的现状来看,美联储催化内生性货币的努力可谓失败。内生性货币的占比越大,货币流通速度越大。美联储印再多钱(Outside Money),没有理想的货币流动速度,也无法实现理想的通胀目标。那么美国是否有通货紧缩的危险呢?

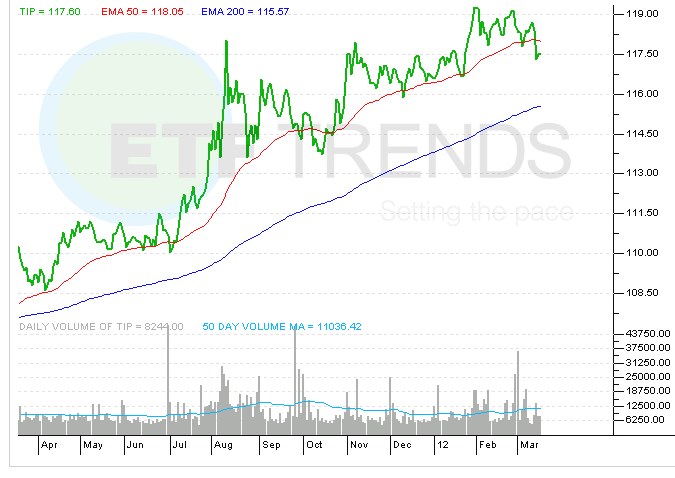

i-Shares巴克莱TiPs债券基金(代码为TIP)是窥测美国通胀状况的一个很好的媒介。TiPs是联邦通胀保值债券的简称,其价位随通胀预期升降而升降。5月17日的TIP基金的月线图显示,负背离柱状体密集出现,并跌穿了一个关键的支撑位,这十分强烈的预示着TiPs债券要见顶并进入熊市

。TiPs债券的熊市往往预示着通货膨胀预期下降甚至是通货紧缩的到来。自从2009年美股见底之后,TiPs债券行情一般要比美股早两三个月,如果以史为镜,这可能预示着美股也快见顶了。美联储此时放出退市的口风,着实恼人。

然而美联储能做的已经不多了。美联储芝加哥主席Charles Evans近日表示,如果QE3按目前的强度继续,美联储的资产负债表在年底将达到4万亿美元规模。再往下算,2014年底,美联储将拥有33%的房贷支持债券(mbs),拥有超过三分之二的6年期以上联邦债券。用不了多久mbs和联邦债券市场将被美联储吃独食了,因此美联储必须考虑退市了。而美股最大的利好恐怕就是QE3了,因为美国的宏观经济并没有结构性改善,除非奇迹出现,比如页岩气开发引爆第四次工业革命,奥巴马时代亟需像克林顿时代信息高速公路那样提高核心竞争力的卖点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}