今年7月20日中国人民银行宣布全面放开金融机构贷款利率管制,一时间业界哗然。但实际上中国离利率自由化还有相当一段距离,因为最重要的存款利率管制依然没有放开,而且贷款利率自由化所能带来的效果也是极为有限的。

央行新举措中最主要的一环当属放开商业贷款下限,因为贷款上限早已在2004年10月放开。实际上央行在去年年中已经将商业贷款下限从基准利率的90%下调至70%,幅度可谓不小,眼下钱荒刚过,很难想象会有多少银行对“央行为商业贷款松绑”的恩泽善加利用。

根据法国兴业银行的研究报告,在央行限制商业贷款利率下限为基准利率的70%之时,几乎就没有银行愿意用央行允许的最低利率发放贷款,这主要是因为银行的融资成本在不断上升。所以在短期内,央行放开商业贷款下限几乎不会对商业银行的信贷行为造成任何有意义的影响,多数企业恐怕是指望不上能以较低成本拿到贷款的。难怪有企业哀怨:“放开商业贷款下限看上去很美,只可惜看得见摸不着。”

在目前的中国,信贷完全属于卖方市场,银行完全没有必要通过降低贷款利率来打价格战,因为那样做只会伤及银行的利润率。众所周知,中国商业银行的利润主要来源于存贷利差,其利差比国外银行水平高出10倍以上。在中国银行业垄断状况严重的情况下,要撼动既得利益难度很大。

要想彻底打破中国银行业既得利益固化的僵局,真正实现利率市场化,就必须放开对存款利率的管制。目前中国的储户依然无法获得高于基准利率1.1倍的收益率,这在世界主要经济大国当中都是鲜有的。难怪中国人会疯狂的炒楼,炒白酒,炒梨花木,炒买炒卖无奇不有,难怪中国的影子银行会野蛮生长,因为存款利率的压制使得中国人不得不疯狂在银行之外寻找收益率,以期在通胀环境下为财富保值。

存款利率的压制也是中国家庭收入/GDP占比偏低的重要原因,这也揭示了为什么中国的国内消费/GDP占比常年偏低,难以提振。一方面为了追求利润,银行不愿意改变存贷利差偏低的现状,另一方面大银行可以从央行那里得到低息融资,那么这么好的现状,银行为什么要去改变它?那该如何解释央行的新举措令银行股大跌呢?

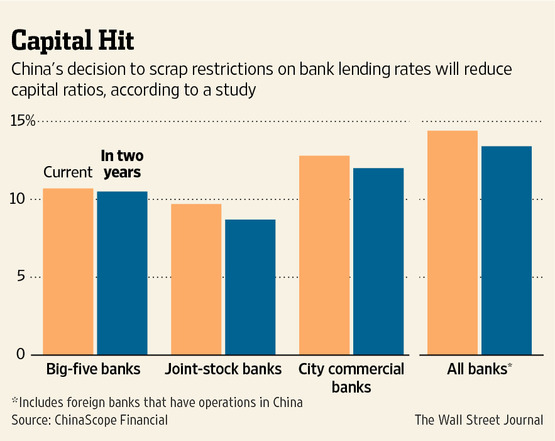

穆迪旗下的咨询公司Chinascope Financial在最新的一份研究报告中给出了答案:央行放开金融机构贷款利率管制,虽然在短期内影响有限,但在长期内会加剧银行之间的竞争,从而压缩存贷率差,导致利息收入减少,进而伤害到银行的股本收益和资产负债表。有鉴于此,未来两年中国银行业将需要进行高达1000亿美元的融资以弥补资本不足,而这意味着银行将大量增发新股。问题是,近几年银行股的行情很不好,所以届时银行业资本不足的问题就必须由中央注资来解决了。

(如上图所示)Chinascope Financial的这份研报非常严谨,总共研究了140家银行,为同类研报之最;这份研报假设竞争加剧将导致中国银行业未来两年利息收入减少10%,同时风险加权资产增加15%。所有银行中只有五大行受影响最小,受影响最大的则非中小银行莫属。另外需要注意的是,最近影子银行泛滥,地方债务危机蓄势待发,不排除央行此次改革意在减轻国民经济沉重的债务负担。

但问题是单纯放开商业贷款利率下限管制只能解一时之急(说具体一点,眼下急的主要是央企和地方融资平台),要改善中国长久的金融安全状况,就必须放开存款利率管制,只是这样一来中国经济怕是要经历一番伤筋动骨的大改造。因为中国的资本账户基本上是封闭的,跨境资金流动也受到严格限制,因此大部分中国储户在缺乏选择自由的情况下把钱大量的存进了银行,这导致中国的存款总量增加迅速--今年五月的数据便高达42.9万亿元。这笔数量惊人的存款为银行盈利提供了超低息的融资,也把银行给宠坏了,使得他们疏于在利息收入之外开拓创新。这也就是为什么央行目前还不敢进攻利率自由化的最关键碉堡--存款利率管制,因为一旦存款利率显著上升,银行的主要利润便不保,银行业可能会面临大灾难。

有鉴于此,中国离利率自由化还有很长一段路要走。要完全放开存款利率,央行只能循序渐进,首先可以进一步提高存款利率上限,优先放开对长期存款和大额存款的利率管制,完善存款保险制度(没有人想像塞浦路斯储户那样遭到洗劫)。中国这三十年来的经济奇迹在很大程度上取决于中国亿万储户的无私奉献和牺牲,这也造成了中国经济对投资的严重依赖,和内需的陈年性萎靡,如果经济要转型就必须实现利率自由化,这是关键也是无可回避的抉择。

原文发表于【IT经理世界】杂志

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}